2022年前三季度组件招投标回顾与展望

![]()

©图:据公开数据统计,2022年1-9月光伏组件招标容量(MW)

据公开数据统计,今年前三季度光伏组件招标总规模已超124GW,超2021全年招标量近3倍,保守预计2022全年将突破150GW。1-5月全国光伏组件市场整体呈现供需两旺的态势,但随着产业链上游供需不平衡带来的原材料连涨,组件招标从六月开始逐步放缓。

9月硅料供应环比增长约20%至7.5万吨,硅料供应紧缺形式稍有缓解。根据IHS二季度预测中国2022年新增光伏装机规模可达105GW,意味着需求侧9-12月仍有约45-55GW新增并网规模的强烈支撑。9月组件招标量为15.8GW,较此前3个月大幅增加,环比增长65.6%。招标企业6-8月的短暂观望未能迎来预期的价格拐点,产业上游环节产品价格依然高位横盘。

![]()

©图:据公开数据统计,2022年1-9月企业招标规模(MW)

据公开数据统计,“五大六小”1-9月累计招标约95GW,占总招标量近80%。对比上半年,前三季度国家电投累计招标23.6GW超过中国华电,主要原因是启动了12GW的首单光伏电池组件设备三年期框架长单采购项目,这亦是能源央企为实现并网目标,平抑因上游成本变化带来的供应链波动风险,在采购模式上的创新突破。“长协”或将在未来一段时间内成为能源企业稀释风险的主要采购策略。

各家央国企序位跳转不过是项目开发周期和策略布局的调整,但随着央企碳达峰方案“响铃交卷”在即,2023年双碳实现的任务将更为艰巨,以改革创新激发高质量发展的动力不减,国央企依然是新型电力系统安全高效发展建设的“头雁”。

![]()

©图:据公开数据统计,2022年1-9月组件厂商累计中标量(MW)

依据中标公示统计,以“隆晶晶”(隆基、晶澳与晶科)为代表的头部企业累计中标规模依然保持队形,占整体中标量35%。第一梯队中隆基、晶澳的中标量已超过10GW,隆基在Q3的亮眼表现拉开了与晶澳的差距。面对风云际会的光伏市场,机遇与风险并存,众多跨界或跨行的企业纷纷进入产业链的各环节,短期内虽无法改变梯队格局,但行稳致远长续永存的规律不容小觑。

![]()

©图:据可统计数据,2012—2021(组件厂商)研发资金投入排名TOP5

2021年,光伏行业迎来井喷式爆发,为适应 “技术迭代快”的行业特点,科技投入正是每个企业追求从“大”到“强”的必经之路,而持续的研发投入是产品可靠的基本法,为实现高水平科技自立自强提供扎实有力的保障。

依据第三方统计,2012—2021十年间组件上市企业(可统计)的研发资金投入排在前五的企业为隆基绿能、天合光能、晶澳科技、晶科能源、东方日升。2022上半年,隆基绿能的研发投入达到36.7亿元,占营业收入的比重也达到了7.28%,且在过往的六年中,其研发投入资金规模在光伏产业中持续保持第一。

![]()

©图:据不完全统计,“最低价中标”项目中研发投入占比情况

前三季度组件中标规模累计117GW,其中“最低价中标”项目规模占比7.6%,该占比对整体招标规模而言“杯水车薪”。但值得关注的是,个别央国企客户在其招标总量中,“最低价中标”的项目已占比近50%。而通过对比发现,近十年研发投入排名前五的组件厂商(研发第一梯队)在“最低价中标”项目中仅占16%,基本被排斥在“低价团”之外,这不免令人担忧若此成风,在上游涨势短暂不歇的背景下,长此以往是否还有企业恪守初心,不计代价地投入。

![]()

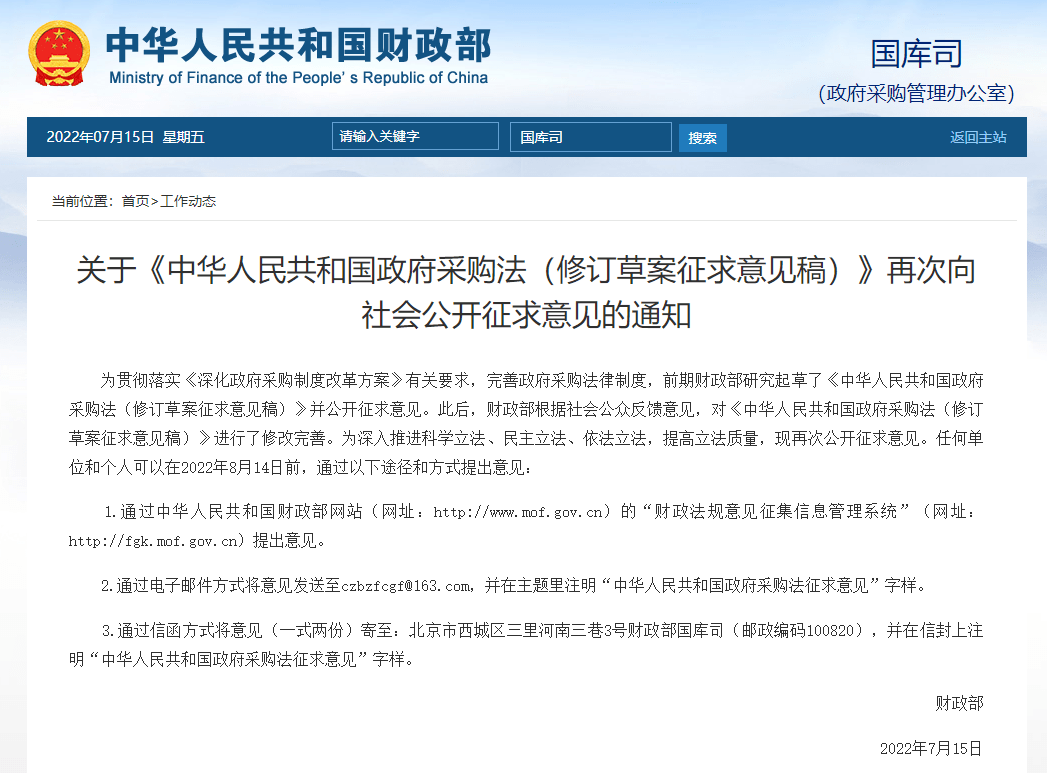

©图:财政部国库司发布关于《中华人民共和国政府采购法(修订草案征求意见稿)》

“最低价中标”多年来被各行业所诟病。7月15日,财政部国库司发布关于《中华人民共和国政府采购法(修订草案征求意见稿)》(以下简称《意见稿》),针对近20年来我国政府采购暴露的一些问题,《意见稿》从制度层面上开创了一系列全新的做法,进一步完善政府采购制度改革。

《意见稿》表示,政府采购的评审方法除最低评审价法、综合评分法,增加最优质量法。“最优质量法”是指竞标文件满足采购文件全部实质性要求,价格已定,按照质量因素的量化指标评审得分由高到低排序确定中标、成交、入围供应商的评审方法。采购人可以在采购文件中规定根据全生命周期成本以及后续专用耗材、升级服务成本等,对供应商报价或者评审得分进行修正。这正是为了“优中选优”。

《人民日报》多年持续高度关注低价中标压缩企业利润空间的“顽疾”,因为包括“最低价中标”在内的压价竞争挤压的不仅仅是企业效益,也是持续创新的投入空间。中国高铁、中国基建、中国光伏……作为“中国新名片”,是中国经济稳健发展和转型的支柱。央国企掌握中国能源转型的命脉,是规则的执行者亦是重要奠基者之一,具有“头雁效应”。若“最低价中标”蔚然成风,必然导致市场混乱,产品良莠不齐进行恶性价格竞争,最终劣币驱逐良币,何谈“中国名片”。