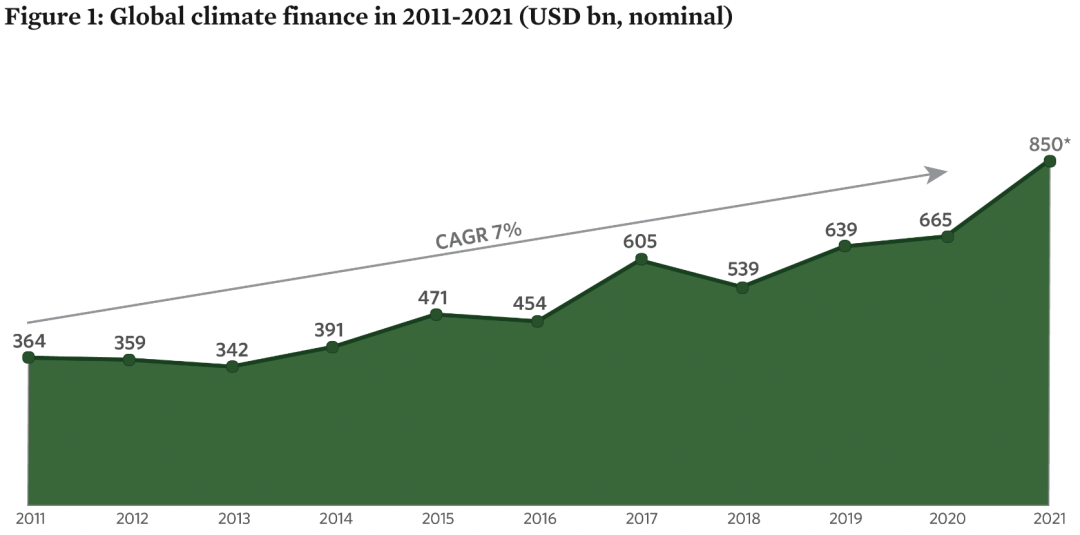

据Climate Policy Initiative(CPI)发表的最新报告,公共和私人气候融资在2011年至2020年的10年间几乎翻了一番。然而,要实现巴黎协定的气候目标,全球需要在2030年前将气候投资增加至少七倍。

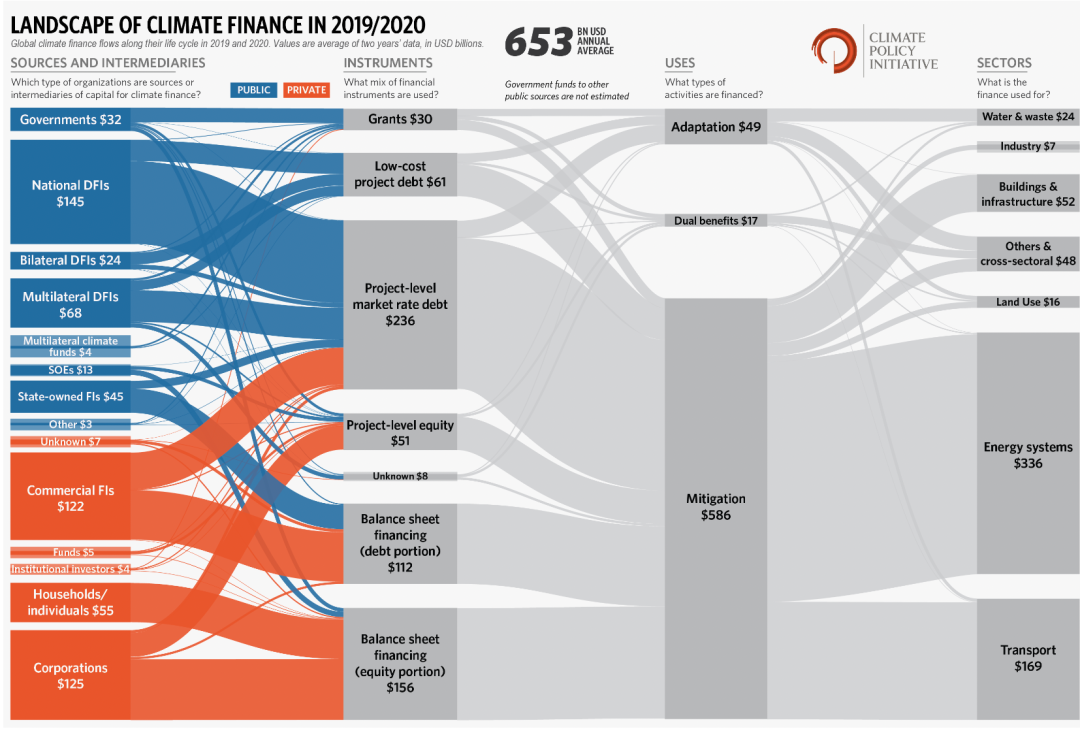

2019/20年度的年度全球气候融资流量平均达到6530亿美元,比2017/18年度增长15%。初步估计表明,2021年气候融资额为8500-9400亿美元,比2019-2020年的平均水平增长28%-42%,达到历史最高水平。气候融资的增长主要是由于电动汽车和相关基础设施需求的推动,2021年电动汽车的销量翻了一番创下新纪录。

关于全球气候融资的7项关键观察:

1、在过去10年中,全球气候融资几乎翻了一番,2011-2020年间累计承诺了4.8万亿美元的气候融资,即每年平均4800亿美元。虽然气候融资以7%的累计年平均增长率增长,但目前的增长水平并不能满足1.5摄氏度的气候目标。到2030年,我们需要至少4.3万亿美元的年度资金流(复合年增长率21%),以避免气候变化的最严重影响。延迟投资只会进一步增加行动和应对的成本。值得注意的是,随着全球变暖的加剧,适应气候变化所需的投资将大幅增加。

2、私营部门投资正在增加,但没有达到低碳转型所需的规模和速度。私营部门行为体,特别是管理着数万亿资产的金融机构,越来越多地承诺致力于净零和可持续的目标,但尚不清楚这些承诺在多快程度上转化为变化和实地投资。私人气候融资的年增长率(4.8%)低于公共部门(9.1%),必须迅速扩大规模。

3、可再生能源融资取得了重大进展,而气候适应和复原相关的融资则明显滞后。可再生能源部门已成为一个成熟且具有竞争力的部门,其投资回报率是化石燃料的7倍。在扩大可再生能源投资方面,公共部门的支持尤其重要,可推动降低技术成本。电动汽车是增长最快的行业,部分原因是对该行业的持续政策支持;但其他关键部门,包括农业、林业、土地利用、工业、水和废水严重滞后。

4、持续的化石燃料补贴仍然是实现全球气候目标的障碍。例如,仅51个主要国家的化石燃料补贴总额就比2011-2020年间全球气候融资投资总额高出40%。立即采取行动消除对化石燃料的依赖,包括补贴,腾出资源用于更可持续的投资。

5、优惠融资占气候融资总额的16%。优惠融资对于管理与新兴技术和市场相关的风险和不确定性至关重要,2011-2020年间优惠的气候融资数量几乎翻了三倍。然而,优惠融资在气候融资总额中的相对份额仍然很低,不到5%。

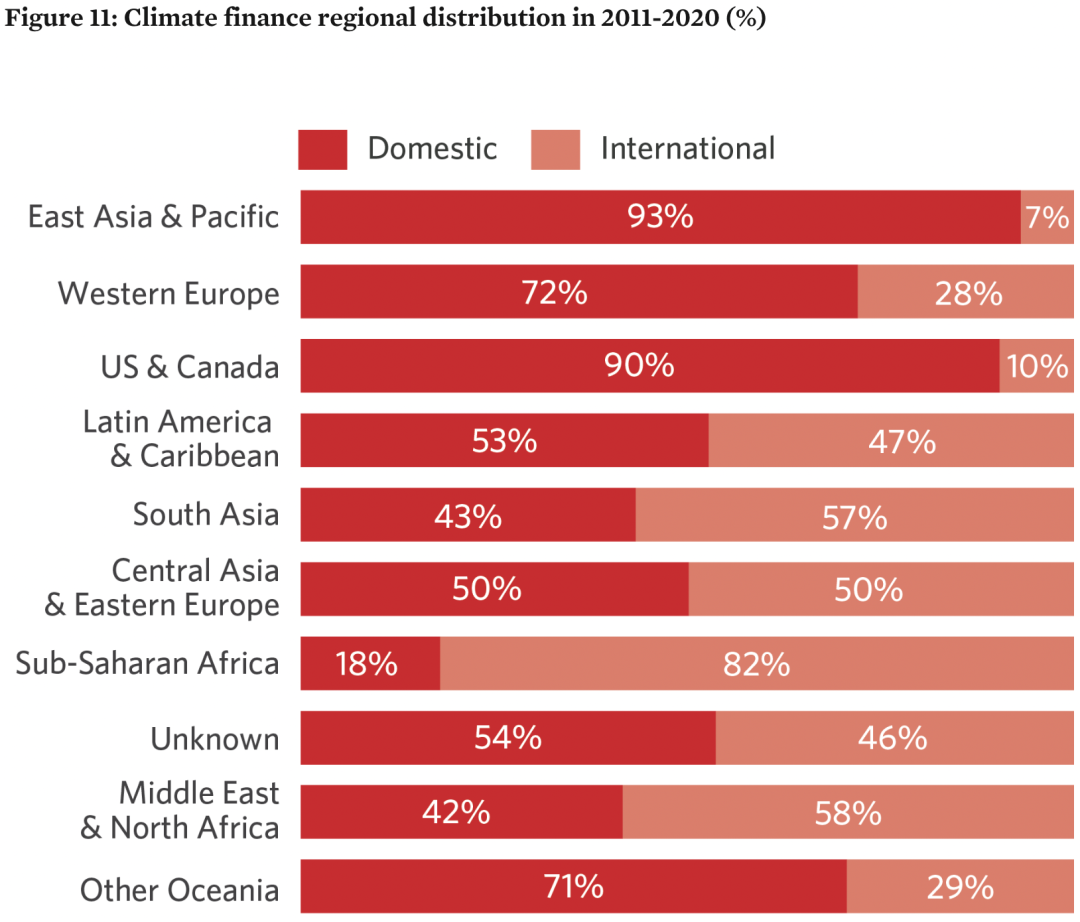

6、76%的气候融资是在国家内部筹集的,主要集中在东亚和太平洋地区(以中国为主)、北美和西欧,这证实了国家法规和政策环境的重要性。而中亚和东欧吸引了国内和国际气候融资。

7、关于资金流动的数据正在改善,但对使用气候融资的实际影响和结果知之甚少,而且私营部门以及公共部门融资数据存在不一致性,难以准确评估其有效性。