伍德麦肯兹 | 如何在亚太地区实现CCUS?

2022-11-09 09:39 来源:伍德麦肯兹WoodMac 浏览:

为捕集发电和工业中使用的化石燃料产生的碳排放,全球各地拟筹建CCUS项目,产能规模目前接近10亿吨二氧化碳/年。按照目前的增长率,2030年的CCUS产能将接近实现温控1.5摄氏度目标下的水平。

但CCUS项目在全球的分布不均衡,三分之二分布在北美,其中西方的石油天然气公司占据领跑位置。西方具备这项优势的基础主要在于西方有专门的立法:美国大幅领跑全球是因为其针对石油天然气项目的碳封存,出台了45Q税收抵免激励法律条款,而加拿大对CCUS的支持办法是征收较高的碳税,出台低碳燃料标准,实行“资产成本津贴”规则——即,可以折旧某些业务资产用于抵税(译注:《加拿大所得税法》不允许将资本性支出作为税收扣除项,但允许将特定类别的资产折旧用于抵税,这些资产类别中包含减排资产)。与此同时,欧洲各国政府也已出台CCUS枢纽的扶持政策,包括给予项目开发补助以及颁发二氧化碳地质封存项目许可证。

但亚太地区大部分国家的情况不一样,目前只有澳大利亚和日本有在役CCUS项目,大多数国家的政府现在才认识到政策支持对推动CCUS投资至关重要。

亚太地区各国政府必须采取哪些行动来确保新CCUS项目增加?哪些国家当前的进展最快?石油天然气公司在整个亚太地区CCUS项目落地方面可以发挥什么作用?

亚太地区的CCUS项目虽然起步较慢,但目前呈增长态势,预计到2030年,CCUS累计产能将达到9,000万吨二氧化碳以上,不过许多项目能否落地仍存在风险,需得到进一步的法规支持。

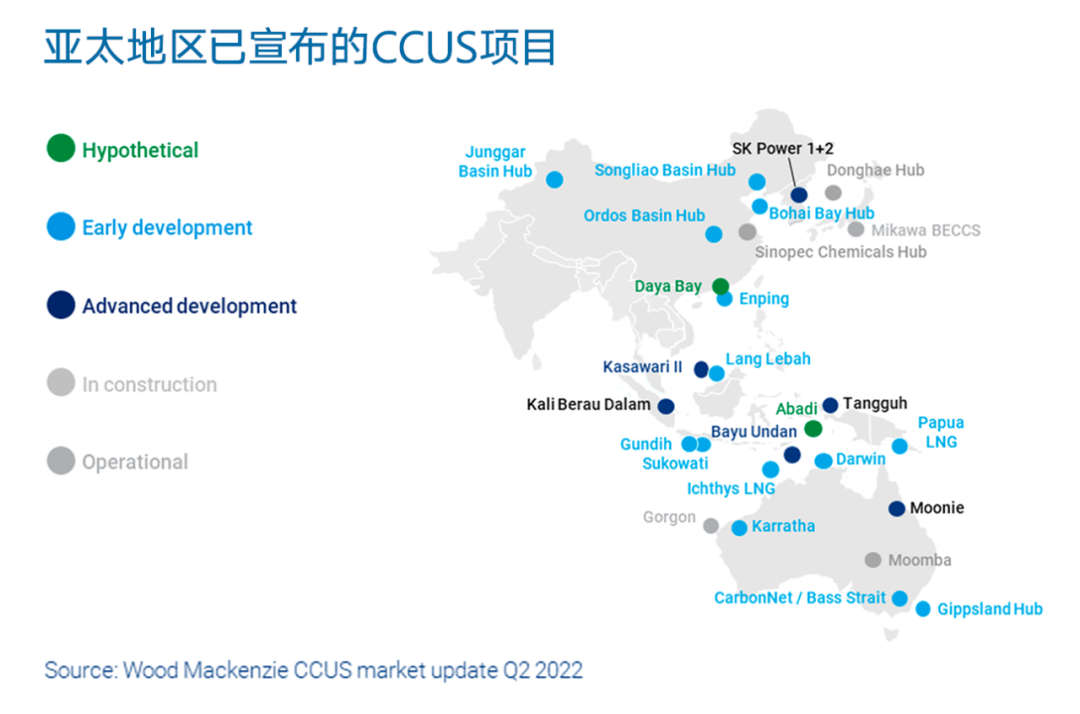

澳大利亚的油气上游和液化天然气生产商在这方面处于领跑地位。雪佛龙的Gorgon项目尽管面临挑战,但仍是全球规模最大的在运CCUS项目,设有专门的碳封存设施(北美几个规模较大的项目使用二氧化碳来提高石油采收率)。

澳大利亚的许多液化天然气项目都在脱碳方面面临很大挑战。Ichthys、Prelude和Barossa(即,达尔文液化天然气项目,简称“DLNG”)等项目碳排放量在全球所有液化天然气综合项目中位居居首,使CCUS、可再生能源、电气化和电池投资至关重要。

澳大利亚的CCUS投资获得了该国强有力的政策和法规支持。自2021年以来,CCUS项目可以获得澳大利亚碳信用单位(ACCU),这些碳信用单位可以用来抵消碳排放,也可以用来出售。此外,澳大利亚在今年9月授予了几份海上温室气体评估许可证,目的是评估卡那封(Carnarvon)盆地和波拿巴(Bonaparte)盆地建造CCUS枢纽项目的碳封存潜力。

我们认为澳大利亚有近90万亿立方英尺的未开发天然气资源。要开发这部分资源,不仅仅需要高气价和合作者一致的目标——实现天然气价值链的脱碳,包括碳捕集、利用和封存,才是真正的关键。

中国CCUS项目潜力正在吸引国家石油公司及其国际合作伙伴的投资。中国石油天然气集团目前计划在准噶尔盆地建设中国首个CCUS枢纽,将工业生产中产生的大量二氧化碳封存在盆地枯竭的油气储层中。同样,壳牌、埃克森美孚和中海油也于六月宣布了一项谅解备忘录,对在中国大亚湾建设首个大型海上CCUS枢纽开展评估。

迄今为止,中国全国碳排放交易体系和CCUS方面的政策支持仍然不足以促进大规模的CCUS投资。但如果措施/政策到位,那么中国国家石油公司极有可能将废弃的油气开采盆地转化为CCUS枢纽。

在东南亚,马来西亚和印度尼西亚最先认识到CCUS的潜力,但两国自此之后的进展不一:马来西亚国家石油公司已经成为东南亚在CCUS方面的新晋领跑者,以Kasawari项目作为重点,而印度尼西亚还停留在纸面阶段。由于评估结果不如意,西班牙雷普索尔公司可能会将被视作印尼上游CCUS旗舰性项目的Kali Berau Dalam降级。

亚太地区的CCUS项目最终能否成功,取决于法规支持和商业吸引力,因此仍有许多工作要做。该地区大部分国家都给予财政优惠条件、补助和税收抵免激励,但足够高的碳价和碳封存许可还不到位,但已有进展。澳大利亚已经推出碳信用,中国已经落实了碳排放交易体系(ETS)。泰国、越南、马来西亚和印度尼西亚也正在制定类似的计划。

CCUS项目开发商面临的一个关键问题是CCUS成本为多少?如果CCUS收益和可节省的减排成本没有可预见性,CCUS项目将停滞不前。此外,支持性法规框架也须明确许可证授予流程、责任分配以及对现有财政条款的影响。随着法规的发展,亚洲CCUS项目还可以考虑吸引那些希望自愿性碳市场(VCM)购买碳信用来抵消碳排放的大型公司和基金。

亚太地区各国政府和石油天然气生产商通常将碳捕集、利用和封存视为单一项目碳排放解决方案,这在规模和雄心上与欧洲和北美大相径庭。欧洲和北美无论在政策上还是在投资上目前都正在朝开发规模更大、综合程度更高的商业CCUS枢纽发展。这涉及在工业二氧化碳产生源附近建设全盆地范围的二氧化碳封存产能集群,通过规模效应和成本分摊,降低CCUS项目开发风险。目前,CCUS枢纽项目占计划筹建的CCUS项目的80%以上,但其中只有一小部分枢纽项目位于亚太地区。

亚太地区必须有CCUS项目运作。澳大利亚和中国目前正在推进CCUS枢纽概念,但需要树立更大的雄心。举个例子,壳牌目前正在考虑如何利用砂拉越近海枯竭储层(或含水层)帮助附近的新加坡等地加大脱碳力度。这样的雄心正是亚太地区所需要的,但这类跨境CCUS枢纽需要具备法规、商业和技术方面的专门配套措施,而这种配套措施的规模是亚太地区尚不具备的。

除澳大利亚以外,整个亚太地区的CCUS发展步伐在很大程度上由国家石油公司决定,而不是像欧洲和北美那样由私营公司决定。这可能会产生与欧洲和北美不一样的结果:在中国,国家石油公司背后的中央政府规划,可能加快项目审批和开发进度。但在其他国家,国家石油公司主导CCUS的风险可能会使国际石油公司避免深入参与CCUS项目。

尽管亚太地区有筹建CCUS产能的势头,但要实现2050年的温室气体排放目标,还需要大幅加快进展。该地区的上游油气企业和液化天然气企业可以起带头作用,不仅可以利用CCUS实现其油气项目的脱碳,还有望为油气价值链之外的能源密集型行业提供碳捕集服务。

在伍德麦肯兹设想的“将全球温升控制在1.5度”的加速能源转型情景中,亚太地区的CCUS产能将占全球的50%左右。该地区各国政府和企业必须从现在起果断采取行动,确保实现这一目标。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。

相关推荐

沙特国家电力采购公司(SPPC)公布7200MW燃气联合循环电站项目招标资格预审名单,21家企业通过资格预审,包括阿布扎比国家能源公司(TAQA),法国Engie和EDF,美国GE,ACWA,韩国电力,日本JERA Co,中电国际等。

世界上最大的碳捕获设施的所有者计划在这座价值10亿美元的工厂关闭三年后恢复运营,为一个新兴行业提供了一个测试案例,专家们认为这对实现气候目标至关重要

法国道达尔公司(TotalEnergies)已获得两项许可证以探索丹麦北海的CO2储存潜力。许可证位于丹麦西海岸250公里处,面积2118平方公里

在持续加大勘探开发力度的总基调指引下,2022年我国全年原油产量2.04亿吨,时隔六年重上两亿吨。同时,天然气产量约2200亿立方米,年增产量连续六年超百亿立方米。

阿布扎比国家石油公司(ADNOC)日前启动了在碳酸盐岩含水层中进行世界上第一口完全隔离的二氧化碳注入井的工作