当“碳中和”目标被确定后,中国经济增长的思路似乎正在奔向一个新的目标。以光伏和风电的技术能力和发展速度,光伏实现1毛钱的度电成本也并非不可能,而根据专家分析,我国中东部地区已经开发的太阳能和风能,还不到这些地方可开发资源量的十分之一。当东部清洁能源发电的度电成本低于“西电东送”的时候,中国的能源转型也将带动国内经济转型,碳中和所拉动的投资何止百万亿级?

化石能源不退出怎么实现“碳中和”?

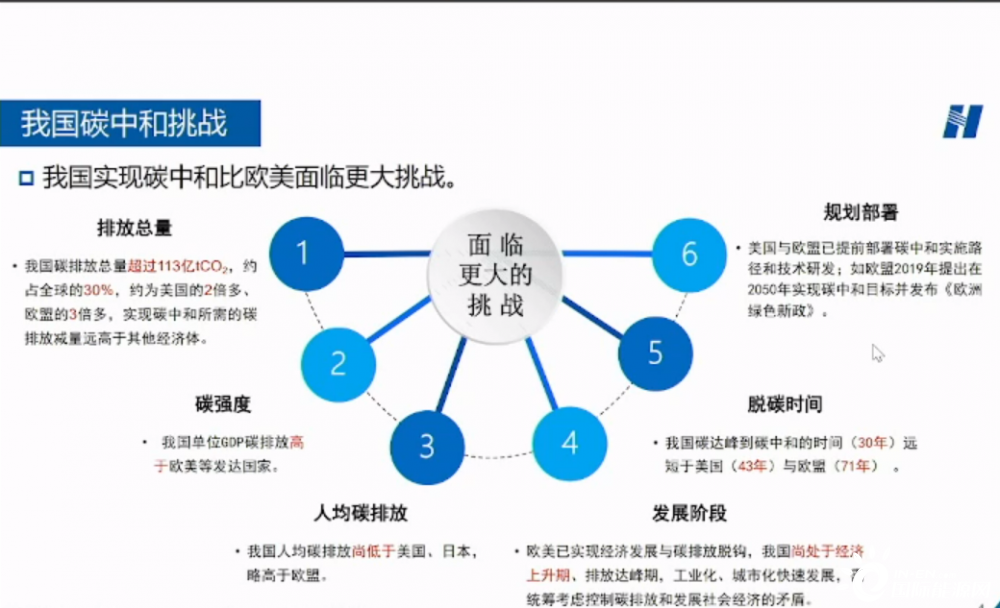

据英国石油和全球碳预算,2021年,中国能源消费总量在52.4亿吨标煤,不含工业过程排放化石能源燃烧排放二氧化碳105亿吨,其中,煤炭72.9%,石油19.4%,天然气7.7%。

由此可见,碳排放的问题集中在化石能源消费上。煤炭确实是国家能源的“压舱石”,国家也要求“先立后破”,但如果依然在大量批准煤电项目,大量使用化石能源,怎么才能实现“碳中和”?

正如中国社会科学院可持续发展研究中心主任潘家华在“2022清洁能源技术与双碳” 科学论坛上所讲:“如果化石能源不退出,那么‘碳中和’就只是说说而已的一句空话!”

此话一出,言惊四座。为何潘主任会有如此判断?化石能源消费真的会阻碍“碳中和”进程吗?事实就是如此,因为你无论如何改良煤电,从亚临界到超临界再到超超临界,煤电始终不能将碳排放归零,因此说,减碳,根本上在于颠覆煤电,而不是改良煤电。颠覆型技术、零碳能源革命,才是可持续发展对目标协同共赢日益强劲的新动能。

其他新能源技术进步的速度远远超出曾经的想象,在市场竞争力上超越煤炭是迟早的事。物理储能、化学储能、风光互补、生物质能的共同发展,为我国零碳转型奠定了坚实的基础。多能互补,构建新型电力系统才是实现我国能源低碳转型的必由之路。

有人认为发展化石能源可以利用碳封存和碳捕集技术,最大限度减少化石能源利用过程中产生的碳排放问题。但在潘家华看来,这样的做法无异于杯水车薪,几乎解决不了什么问题。

碳捕集规模很小,目前捕集能力多为一年10吨,最大也不过百万吨级。且不说利用或封存,与百亿吨级的排放相比,相差4个数量级,且应用二十多年的时间,碳捕集成本居高不下。捕集的碳,直接或间接使用价值有限或近似于零,另一方面,缺乏天然的可利用存储的地质封存空间;综上所述,碳捕集的效率低,捕集比例低,不可能实现100%捕集;还存在高风险,埋存后不能确保不会逸出,关键是还没有商业价值,很难形成产业化的发展规模。

碳汇同样如此,根据国家林草局的数据,全国森林每年的固碳量在4.34亿吨,这和化石能源排放碳也存在数量级的差异。

总体上,这些聊胜于无的技术解决方案受自然的刚性约束,只能用于能源系统的应急、备用,以及非化石能源排放的非二氧化碳温室气体,而非应该聚焦的重点。

“碳中和”是经济学问题

“碳中和”目标提出之后,会对经济产生巨大影响,它并不能单纯地被看做技术问题,实际它蕴含着很多经济问题。

在“碳中和”里处于关键位置、能够牵动上下游大量其他行业的“碳中和节点行业”,需要对它们进行甄别,因为这些关键点可以产生事半功倍的效果。所以说“碳中和”不仅涉及电力、钢铁、建材、交通运输、化工等高碳排放行业,各个行业通过投入产出关系互为上下游,某一个行业的政策变化或是技术变革会在生产网络内分层传递、叠加,产生 “乘数效应”。

比如说新能源电力技术的进步会降低下游用能端比如钢铁行业的用电成本支出,钢铁行业为了降低成本,可能会通过启动分布式光伏发电项目,自发自用,这样的产业多了也会刺激光伏上下游产业链的发展,从而引起行业技术更进步,发电成本更低,形成良性循环。

北京大学光华管理学院院长刘俏在同样的论坛上做演讲时指出:未来,高质量发展和中国式现代化怎么推动全要素生产率继续保持高速增长的动力?涉及到再工业化、新基建、大国工业、更彻底的改革开放带来的资源配置效率的提升,还有就是“碳中和”,“碳中和”是其中很重要的动能。“碳中和”是未来可能会拉动百万亿级以上投资的一个巨大课题,可以很好地契合未来发展的路径。

“碳中和”之路前进与阻碍并存

虽然“碳中和”可以带动经济发展,但在整个实施的过程中却不会一帆风顺,前进与阻碍并存可能是常态。国家气候战略中心战略规划部主任柴麒敏在论坛发言中提出,技术创新几乎是大家就实现“碳达峰”、“碳中和”唯一可能形成的共识。往往是走几步前面就会有阻碍,在困难和挑战后,各国又有一些新的思考、调整和再平衡。

实际上我国在新能源技术方面的进步已经全世界范围内有目共睹,中国占据全球70-80%的光伏装备制造产能,70%的风电装备制造产能,40%-60%的新能源产业链的制造产能。中国在新能源领域的技术实力已经超越欧美先进国家,这也可能会导致一些国家给我国的先进技术、产品的进入设置“高门槛”。

特别是过去两年,欧美出台了大量关于绿色垄断、绿色产业链/供应链竞争等等一系列的政策,比如欧盟的碳边境调节机制、针对动力电池、储能产品碳足迹的限制,美国的清洁竞争法案,等等,种种迹象不难判断,我们在技术领先的同时也会受限制更多,这样的问题需要解决。

另外就是重大的行业性的突破技术的进展不够快,比如可控核聚变技术,虽然每每有进展,但实现真正的商业运行,陷入“永远还需要50年的魔咒”。而以晶硅为主流的光伏技术,虽然也取得了重大突破,转换效率也从百分之十几升高到现在的26.5%,但晶硅技术的突破边界几乎已经临近,钙钛矿技术能否取代晶硅技术,成为新一代光伏技术的突破口,目前仍未有清晰的判断,风电技术则是陷入了越做越大的误区,以至于一些风机倒塔事故时有发生,人们应该认真思考,技术创新的边界和方向,这也是要实现“碳中和”目标中亟待解决的问题。

虽然我们在实现“碳中和”过程中会存在阻碍,但我们仍要看到最主要的问题,放手去做。就像国家气候变化专家委员会委员、国家发改委能源研究所原所长周大地所讲,抓住风光电力的发展,就是抓住了主要矛盾。

周大地强调:光伏发电成本还有继续下降的巨大空间,有望下降到0.1元/千瓦时,在储电成本0.1元/千瓦时的基础上依然有竞争力;风电也有如此。新能源已经具备加快发展的条件,也是新的增长动力,我们看准了就要做!