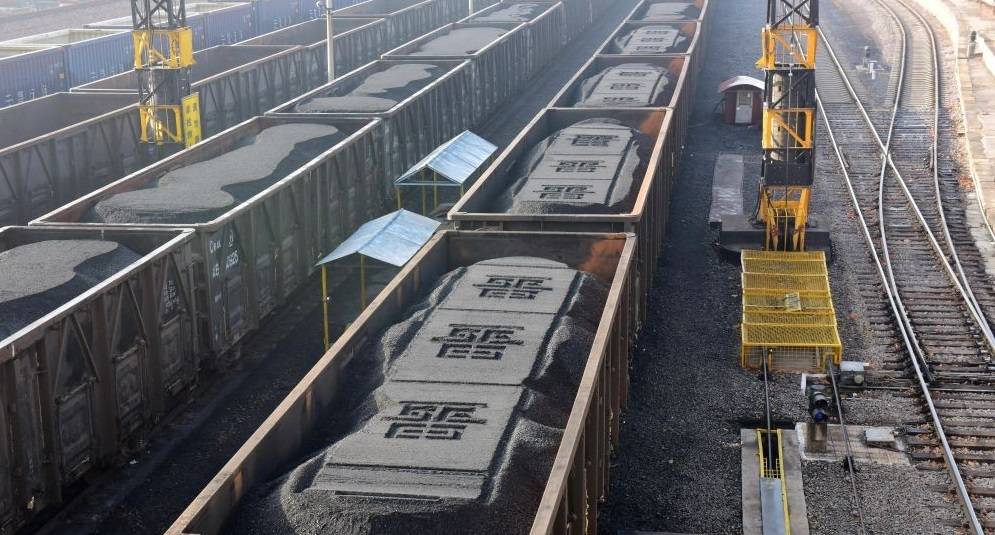

自10月下旬煤价下跌至今,一个月的时间里,环渤海港口市场煤交易价格下跌了370元/吨。据传,主力煤企本周还将下调外购价100元/吨,引起业内人士震撼。确实,没有永远上涨的煤价,也没用持续下跌的市场。随着寒冬的到来,电厂日耗的恢复,采购的增加,市场止跌复苏是迟早的事。煤价趋稳之后,供应增加,需求恢复,市场将迎来供需两旺。

近期,大秦线运输明显好转,环渤海港口尤其秦皇岛港存煤增加,各大煤矿产能恢复,进口煤份额增加。为了保供过冬,各大电厂早在八月中下旬到十月上旬就早早囤足了电煤;疫情下,经济不景气,工业用电不振,下游需求疲弱,终端对市场煤采购无力。即使主要运煤大通道:大秦线长达一个月的检修以及受疫情影响、发运量减少等情况,居然未能改变市场格局。这里边的原因,除了电厂存煤高、消耗较慢以及非电行业错峰生产、采购减少等原因以外。还有一个重要原因,就是:为节约采购成本,无论是主力电厂,还是中小用户,大家都在积极去库;并等待煤价触底再拉,派船积极性很差。

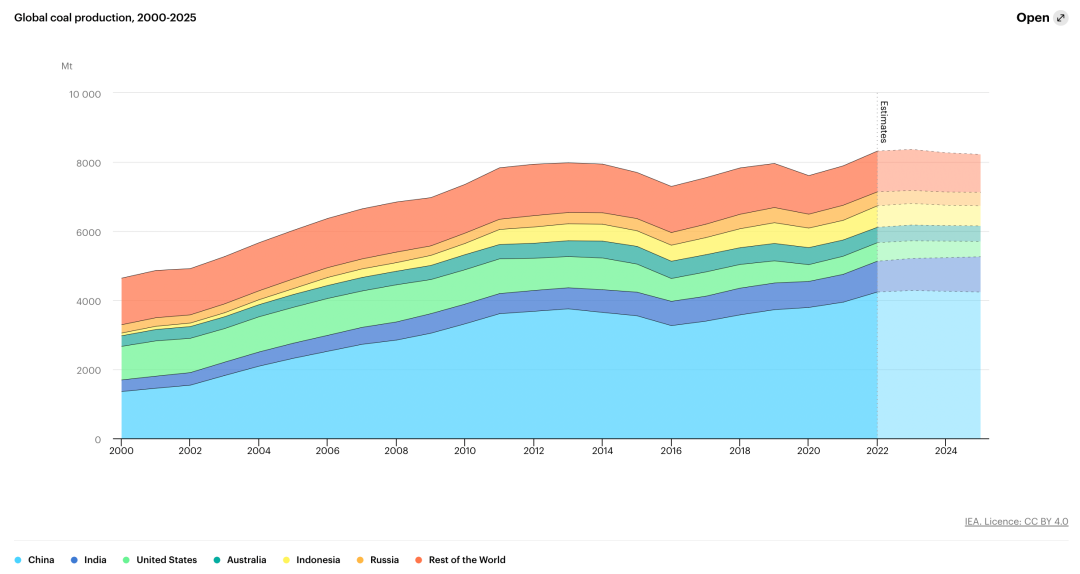

那么,寒冬腊月即将到来,能否借助严寒的天气,电厂日耗的增加,拉动煤炭市场走出低谷呢?回答是肯定的。首先,主力电厂长协占比较高,采购市场煤数量减少。而部分中小电厂现货占比较高,在消耗增加的情况下,纷纷选择在寒冬的后半程增加采购数量,将拉动市场转好。其次,在市场低迷的情况下,大型集团连续下调煤价,贸易商叫苦不迭,纷纷赔钱甩卖。但是,一旦需求恢复,采购数量增加,手中有煤的贸易商很少,现货依然紧张。再次,受汇率、海运费高企推动到岸成本增加,进口印尼煤出现减少;而受远东地区铁路运力不足和冬季海运受限等因素影响,进口俄煤也将出现困难。此外,入冬后,欧洲和亚洲其他国家采购煤炭增加,后期国际市场将出现大概率收紧,将影响我国进口煤数量,国内市场将转好。第四,受疫情影响,煤炭主产区疫情静默区域增多,内蒙部分地区煤厂停止销售,山西将在全省开展安全隐患集中排查专项整治。临近年底,主产区部分已经完成年度生产任务的煤矿陆续减少生产和发运,优质煤将更紧俏。第五,尽管主要运煤大通道日发运量已经达到100万吨,但发运量距满发尚有差距,且电厂长协仍以中低卡为主,高卡煤紧缺;明年一二月份,各主要运煤通道均要面临冻煤、冻车增多,以及港口封航时间长等问题,铁路和港口运输效率将出现下降。

后期偏冷的预期,叠加外购电减少,火电托底作用放大,电煤需求存在预期增长的利好局面。部分存煤偏低,以及亟待改善煤炭品种结构的电厂将增加采购数量,陆续派船拉煤,促使市场空前活跃,北港运输繁忙,市场止跌回暖顺理成章。