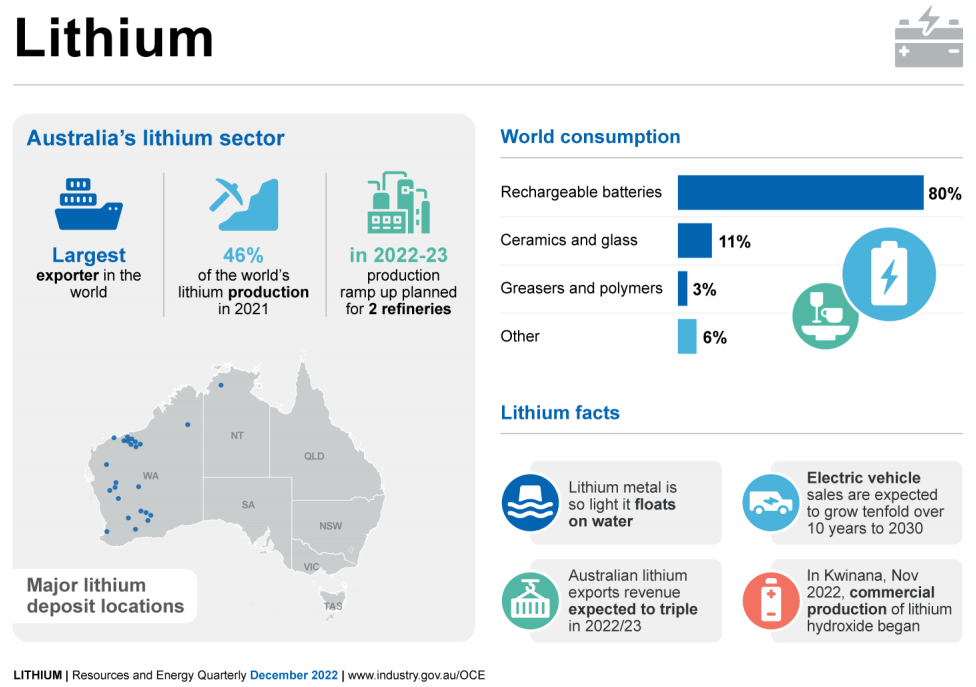

澳大利亚政府工业、科学与资源部日前发布的资源与能源季报显示,2022-2023财年澳大利亚锂出口收入增加到161亿美元,是2021-2022财年49亿美元出口额的3倍多,2023-2024财年将达到170亿美元,这将使锂成为澳大利亚第六大资源和能源商品出口。

该部门预计,澳大利亚锂产量每年平均增长将超过18%,碳酸锂当量(LCE)从2021-2022财年的335,000吨增加到2022-2023财年的399,000吨和2023-2024财年的470,000吨。

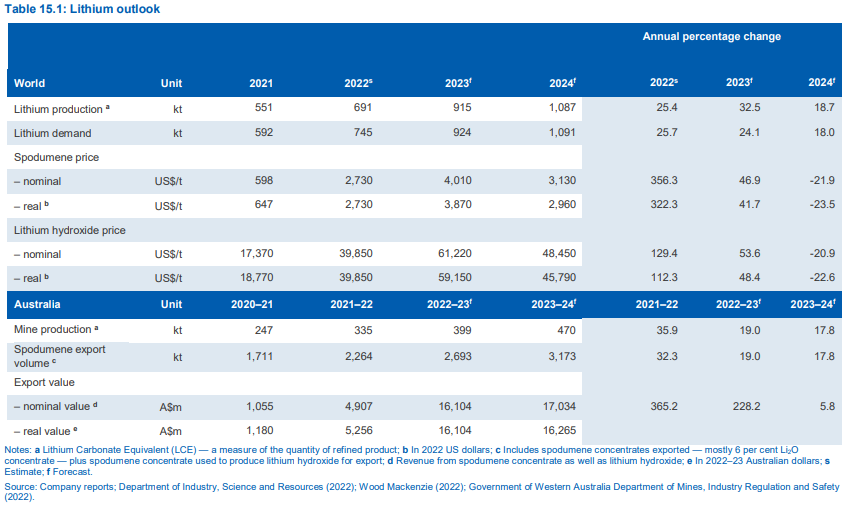

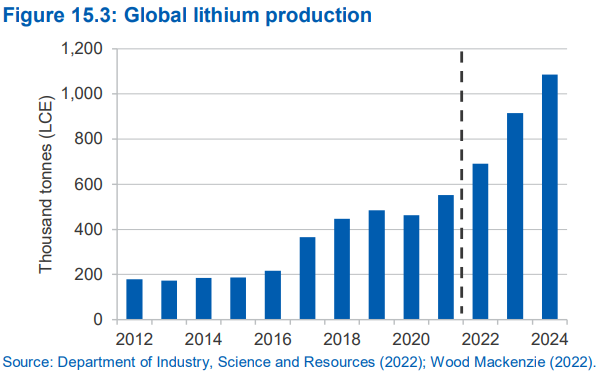

全球来看,2021年,世界LCE产量为551,000吨,预计2022年将达到691,000吨,2024年将达到1,087,000吨。

报告称,由于锂矿石和卤水供应不能满足需求,未来一段时间内供应缺口将持续存在。而随着新锂项目的快速开发,预计未来供应缺口将会缩小,但需要时间来弥合。

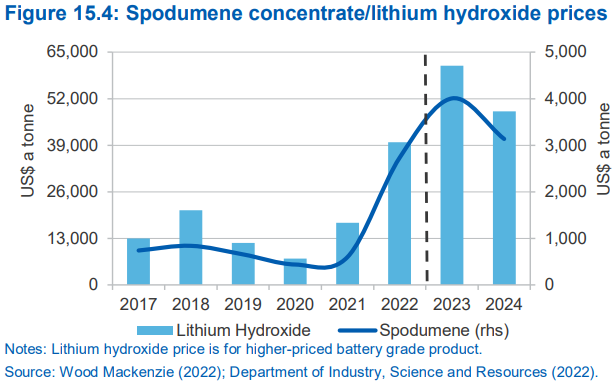

该报告预计2023年锂辉石和氢氧化锂均价将继续上涨,并高于2022年。2024年,锂辉石和氢氧化锂均价将有所回落,低于2023年,但仍高于2022年。

具体来看,锂辉石价格预计将从2021年的平均598美元/吨上涨至2022年的2700美元/吨,2023年的4010美元/吨,2024年将放缓至3130美元/吨;氢氧化锂的价格预计将从2021年的17,370美元/吨升至2022年的39,900美元/吨和2023年的61,200美元/吨,到2024年将降至48,500美元/吨。

电池网注意到,2022年年初,国内市场电池级碳酸锂价格约28万元/吨,2022年3月份快速上升至50万元/吨,且在随后几个月里基本保持在46万元/吨以上的价格高位运行。9月中旬,电池级碳酸锂价格再次突破50万元/吨,并在11月一度突破60万元/吨关口,年内价格已翻倍。目前,电池级碳酸锂呈现持续走低趋势,但报价仍持续在50万元/吨以上。

该报告还指出,到2022年,全球电动汽车的销量预计将达到1100万辆,比2021年的670万辆增长64%,预计将在2024年进一步增加到1800万辆。其中,大部分电动汽车需求由中国市场推动。

因此,到2022年,镍在电池中的使用量预计将增长42%,预计2022年镍价平均将达到25,300美元/吨。

得益于向低排放技术过渡对镍的需求,澳大利亚的镍出口量估计将从2021-2022财年的157,000吨增加到2023-2024财年的188,000吨。

同时,高镍价也提高了澳大利亚镍的出口收益,在2021-2022财年达到44亿美元,预计2022-2023财年出口收入将增长17%,达到51亿美元,之后将下降11%,2023-2024财年达到45亿美元。