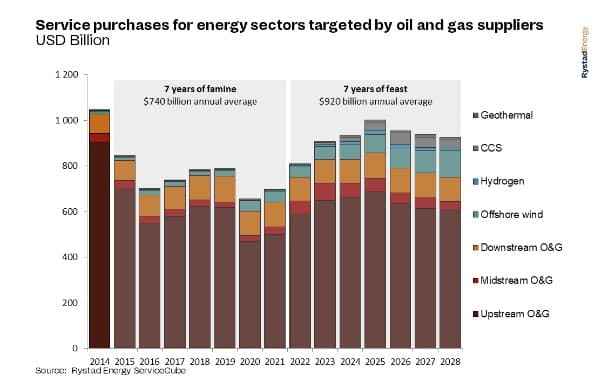

挪威研究机构Rystad Energy预计,全球石油和天然气承包商市场将在2025年达到1万亿美元的峰值,并在此后几年保持在较高水平。在液化、运输和再气化天然气行业中游部分强劲增长的帮助下,2022-2028年期间,石油和天然气总支出将保持在年均9200亿美元以上。

尽管在2025年之后可能会出现另一个石油和天然气的衰退周期,但油田服务供应商应该能够通过拓展更广泛的能源市场的其他部分来平衡衰退,从而扩大承包商的总体目标市场。供应商的关键是继续在地热能源、氢气、海上风电以及碳捕获、利用和储存方面寻找明显的机会。

加上油田服务,到2025年,这种向其他能源领域的扩张将为供应商提供1万亿美元的市场,这一市场将持续数年。细分石油和天然气供应商中的各种服务部门表明,所有部门都将名义增长,主要是以设备和材料为目标的供应商以及提供运营和维护服务的供应商。

虽然我们预计未来七年将为能源服务提供强大的市场,但公司仍必须改善其经济状况,使之成为一场盛宴。幸运的是,由于钻机、船舶、工厂和供应链中的其他单位受到自然磨损的影响,供应商谨慎地避免过度投资,整体利用率正在迅速提高。其结果是为供应商提供了更好的定价——过去12个月,海上钻机、陆上钻机、压裂船队、支撑剂、OCTG、船舶和海底基础设施的价格上涨至十年来的最高水平。

Rystad energy的合伙人兼能源服务研究负责人Audun Martinsen表示:“全球石油和天然气供应商似乎将与圣经中关于埃及法老七年盛宴和七年饥荒梦想的故事相呼应,只是顺序相反。所有迹象都表明,2022年将是能源服务行业另一个超级周期的开始。”

去年是疫情后复苏的转折点,天然气价格创下历史新高,油价强劲,使石油和天然气公司将其石油天然气投资提高了20%。能源安全问题促使石油生产商提高产量,并与供应商签订货物和服务合同,油田服务业很快就被挤出了压裂队、钻机、套管和油管钢。供应商可收取的价格以两位数的百分比激增,使得息税折旧摊销前利润率得以攀升(息税折旧及摊销前利润是衡量公司盈利能力的关键指标)。在2022年的反弹之后,我们将进入一个非常有希望的2023年,石油和天然气投资都有13%的增长潜力,低碳投资有10%的增长潜力。

自2014年以来,油田服务业一直举步维艰。美国页岩革命导致的石油供应过剩、OPEC领导的油量战、俄罗斯石油充斥市场以及长达两年的疫情都导致油价和上游支出下降。因此,石油和天然气供应商没有获得他们真正需要的几年增长,以在新的市场环境下将其业务转变为盈利的健康业务。从2014年的峰值到2021的低谷,大型承包商的收入下降了近60%。尽管2017-2019年市场有些乐观,但由于石油和天然气生产商保持严格的现金纪律,以及石油和天然天然气供应链中的一些部门面临持续的产能过剩,市场并未真正起飞。

在2014-2021年期间,一些地区和细分市场出现了利润丰厚的市场,但总体而言,在企业层面,全球参与者未能扭转局面。对最大的上市服务公司的分析表明,七年来,不仅收入低迷:整体收益、运营现金流、利润率和股票表现也一直充满挑战。

供应商未能削减成本,调整产能,并在一定程度上应对债务,从而使其能够将较低的市场活动转化为有利可图的业务。各公司一直紧紧抓住自己的资产,希望在未来的市场复苏中迅速提高市场份额。这种复苏一直被推迟到现在。