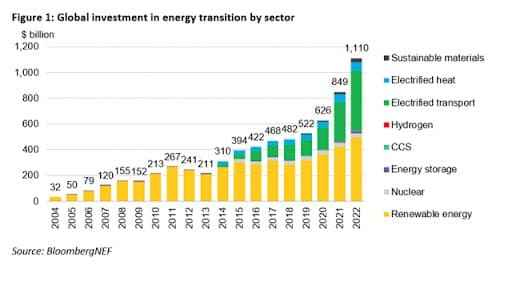

俄乌危机引发了全球能源危机,并暂时将世界的注意力从可再生能源转向化石燃料。2022年上半年,石油和天然气市场紧张,导致这两种商品的价格创下纪录,数十个国家的政府放弃了碳排放承诺,转而使用煤炭等“肮脏”燃料,甚至核能等有争议的燃料。但在幕后,清洁能源的车轮一直在转动,彭博新能源财经(BNEF)报道称,2022年有令人印象深刻的1.1万亿美元流入该行业。BNEF表示,2022年几乎每个行业的投资都达到了创纪录的水平,包括可再生能源、储能、氢气、碳捕获和储存(CCS)、电气化运输、电气化供热和可持续材料。

可再生能源,包括风能、太阳能和生物燃料,在4950亿美元的投资中占最大份额,有利于17%的同比增长。包括电动汽车和相关基础设施在内的电气化运输位居第二,子行业收入为4660亿美元,同比增长54%。另一个令人鼓舞的趋势是:尽管氢能行业获得的资金承诺最少,只有11亿美元,但由于私营部门的强烈兴趣和不断增长的政策支持,氢能行业仍然是增长最快的行业,投资增长超过三倍。

然而,投资趋势发生了翻天覆地的变化,在输给中国后,欧洲不再是清洁能源投资的中心。事实上,BNEF表示,2022年中国在可再生能源方面的支出为5460亿美元,是欧盟1800亿美元和美国1410亿美元的三倍多。德国保持第三名,法国攀升至第四位,英国下降一位至第五位。

可再生能源行业继续像杂草一样增长有几个原因。首先,今年早些时候,国际能源署(IEA)预测,俄乌危机可能会加速世界向化石燃料的绿色能源转型。“由于俄乌危机发生,能源市场和政策发生了变化,不仅是暂时的,而且是未来几十年。能源世界正在我们眼前发生巨大变化。世界各国政府的反应承诺将使这成为朝着更清洁、更可负担和更安全的能源系统发展的历史性和决定性转折点,”该机构执行主任Fatih Birol在该组织的年度《世界能源展望》报告中表示。国际能源署预测,到2030年,全球清洁能源投资将增加近一倍,达到2万亿美元。

但可再生能源获得新的吸引力还有一个更大的原因:可再生燃料比化石燃料便宜得多,特别是石油和煤炭。

在其最低能源成本报告中,Energy Intelligence高级记者Philippe Roos分析了美国、西欧、日本、中东和发展中亚洲五个地区的传统和可再生发电形式的发电成本,也称为平准化能源成本(LCOE)。该数据还包括中东和发展中亚洲的石油、天然气和煤炭的盈亏平衡价格,基于Energy Intelligence的专有LCOE模型。EI研究表明,在太阳能光伏和陆上风电之间,成本最低的竞争主要仍然存在。即使在日本,这一趋势也是如此。在日本,房地产的稀缺阻碍了土地密集型可再生能源的发展,陆上风电取代了煤炭,光伏取代了天然气。根据LCOE的报告,“风能和光伏发电成本仍然低于化石燃料替代品,特别是在当前高油价和煤炭价格的情况下”,而且供应链问题同样困扰着这两个行业,可再生技术仍然是最便宜的。

也就是说,煤炭行业也赢得了巨大的胜利。根据观察者研究基金会的一份报告,俄乌危机引发的能源供应中断,使得煤炭成为欧洲大部分地区可调度和负担得起的电力的唯一选择,包括西欧和北美的艰难市场,这些市场有明确的淘汰煤炭的政策。

据《华盛顿邮报》报道,10年前关闭的煤矿和发电厂已开始在德国修复。业内观察人士称,德国的燃煤发电厂将迎来“春天”,预计到冬季,该国每月将燃烧至少10万吨煤炭。考虑到德国的目标是在2038年之前逐步淘汰所有煤炭发电,这是一个大转弯。奥地利、波兰、荷兰和希腊等其他欧洲国家也开始重启煤炭工厂,而中国的煤炭需求一直在激增。

与此同时,由于能源危机,包括德国和日本在内的数十个国家政府正在重新考虑其核能政策。