欧洲天然气可能持续位于结构性高位!IEA指出,能源市场形势依然脆弱,2023年至2024年的冬季可能才是真正的考验。

欧洲大型能源公司正在为天然气价格维持高位的前景做准备。虽然此前温和的天气和强劲的库存帮助欧洲平安度过了冬季,但天然气价格进一步大幅下跌的希望可能被掐灭。

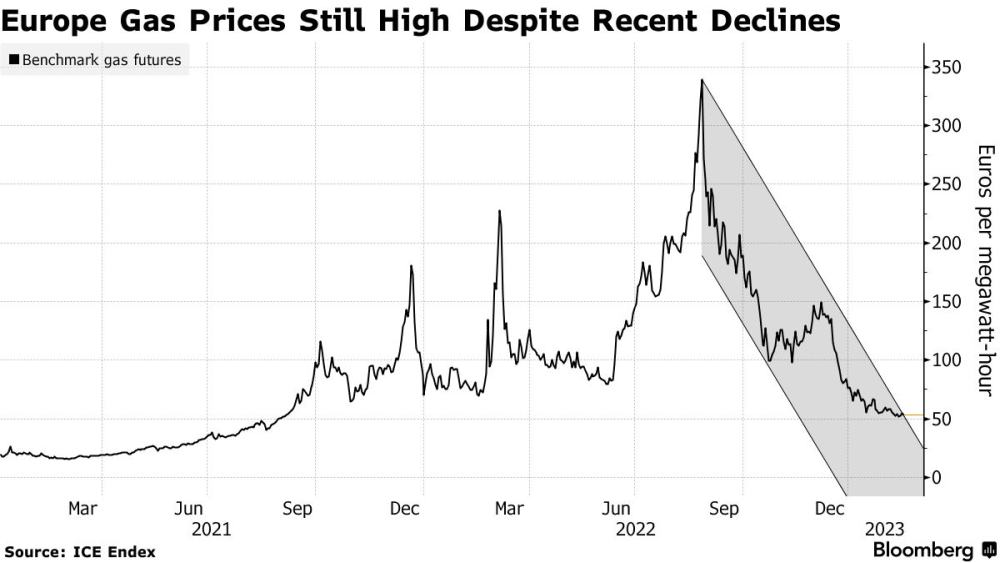

自去年夏天达到峰值以来,欧洲天然气价格已暴跌约80%,但仍高于历史平均水平。

壳牌表示,预计天然气价格短期内仍将存在波动性;西班牙国家石油公司(Repsol SA)警告称,由于生产障碍,天然气的高价格可能是结构性的 。

Centrica Plc 首席执行官克里斯·奥谢(Chris O'Shea)表示:

“虽然鉴于近期价格放缓,消费者可能会感到一些宽慰,但很明显,一些消费者仍将继续需要补助。”

最近几个月较低的天然气价格让欧洲终端用户和各国政策制定者都得以喘息,因其缓解了供应担忧和位于历史高位的通胀率。温和的冬季限制了天然气的取暖需求,而强劲的液化天然气进口帮助买家替换了来自俄罗斯的供应。

但本周公布业绩的能源公司强调,这样的好运气可能不会延续到今年。国际能源署(IEA)周三在一份报告中警告称,除非进一步抑制需求,否则欧洲今年仍面临天然气短缺的前景。

IEA署长Fatih Birol表示,欧洲天然气市场“比许多人一年前预期的要好”,“但现实是,2023年至2024年的冬季可能才是真正的考验”。

天气预报员预计,欧洲西北部月底将迎来更冷的天气,气温将在下周晚些时候开始下降。尽管这可能导致天然气库存进一步减少,但市场参与者几乎不担心今年冬季剩余时间会出现天然气供应紧张。基准欧洲天然气合约周四下跌多达3.5%。

更进一步,壳牌在其2023《液化天然气(LNG)前景报告》 表示,到2030年,欧洲的天然气需求将越来越多地超过供应。 壳牌在报告中:

“在未来两年内,欧洲对LNG需求的增长将加剧与亚洲对有限新增供应的竞争,并可能在更长时期内主导全球LNG贸易。”

报告同时提及,包括英国在内的欧洲国家在2022年进口了1.21亿吨LNG,同比增60%,使其能够承受俄乌冲突后俄罗斯管道天然气进口量骤降带来的影响。中国LNG进口量下降了1500万吨,叠加南亚买家进口量减少的因素,使得欧洲国家获得了足够的天然气,避免了供应短缺情况的出现。