2010年以来,美国凭借水力压裂法这一革命性开采技术,使国内页岩油产量实现了历史性飞跃,一举跃升为全球最大石油生产国,在国际原油定价方面与中东分庭抗礼。

但十三年后的今天,美国页岩油产量增长已尽显疲态。

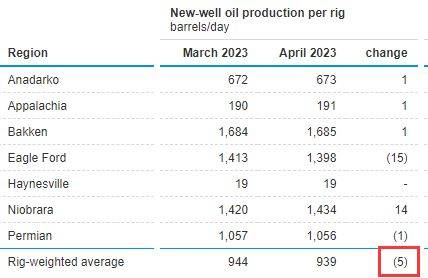

根据美国能源信息署(EIA)的最新估计,4月美国页岩油产量预计将增加68000桶/日,虽然产量继续增长,但增速将创下2022年12月以来的最小纪录 。与此同时,有超级油田之称的美国最大页岩油田二叠纪盆地石油产量预计增长26000桶/日,也是自去年12月以来的最小增幅。

产量增长疲软的背后,一部分是经济堪忧的前景下页岩油生产商们不愿意增产,但也有一部分是油井产能增长乏力。

种种迹象表明,二叠纪盆地原油产能将见顶,优质油井不仅在数量上快速萎缩,其产量也正在下滑。而早在去年就有报道称, 如果各公司恢复疫情前的高速钻探速度,美国最好的页岩油储藏将在未来几年内被耗尽。

2021年美国石油总产量中有超过三分之二是页岩油,如此巨大的占比意味着,页岩油产能见顶将对美国石油供应造成不小威胁。

分析人士担心,美国可能会丢掉它在全球石油供应格局中的主导地位,届时,OPEC重新夺回国际原油定价权,1970年代的石油危机卷土重来。

二叠纪盆地产量见顶,美国原油最大引擎熄火?

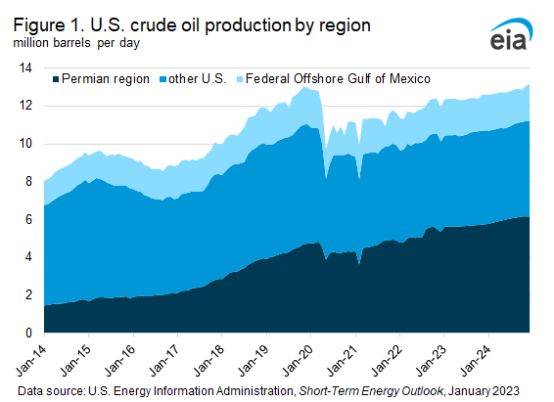

美国页岩油产量由七大主力盆地支撑,其中,以横跨德克萨斯州和新墨西哥州的二叠纪盆地为首。

得益于开采技术革命带来的低开采成本,二叠纪盆地原油产量自2007年开始加速增长,2022年末原油产量占七大主力盆地的61%,约占美国原油产量的三分之一。

根据EIA年初发布的预测,2023年二叠纪盆地原油日产量将达到570万桶,占美国原油日产量1240万桶的46%。今年原油产量的增长大部分将来自二叠纪盆地。

数据来源:EIA

可以说,二叠纪盆地撑起了美国原油的半边天,对于美国成为全球最大石油生产国功不可没。

然而,这种繁荣即将成为明日黄花。

美国最大页岩油生产商先锋自然资源首席执行官Scott Sheffield在接受媒体采访时表示:

二叠纪盆地的石油产量将在未来五到六年内达到峰值。

与此同时,鹰滩、阿巴拉契亚、奈厄布拉勒等其他六大产区仍处于“躺平”模式,日产量甚至没恢复到疫情爆发前的水平。

数据来源:EIA

主力产区增长乏力,即使不意味着美国原油生产增长的最大引擎熄火,至少可能会像Sheffield说得那样,不会像过去那样拥有巨大的增长动力。

投资者不愿增产

产量增长放缓的幕后主要推手是投资人。

在能源的新旧交替之际,投资者担心眼下石油市场的火爆可能只是“回光返照”,因此不断向企业施压,要求削减支出,限制产能,以维持高油价。

华尔街见闻此前文章提及,美国原油公司去年在股票回购和股息上的支出超过了资本项目支出,为2012年来首次。26家原油公司总计回购和分红1280亿美元。

今年1月份,美国公司累计公告股票回购总额达1320亿美元,为历年1月最高值,能源巨头雪佛龙承诺出资750亿美元用于回购,仅一家公司就占了一半多。

由于投资人不愿意增产,即使 在去年俄乌冲突全球石油价格飙升的情况下,美国全年页岩油产量的增速却只有2017-2019年鼎盛时期年均增速的三分之一,远低于疫情前的水平。

EIA的数据则显示,去年美国原油产量增速仅为多数预期的一半,而今年的生产增速预计与去年持平。

数据来源:EIA 优质油井熄火 新油井难以为继

投资人不想增产是主观上的原因,资源衰竭则是客观上的原因。

说到这里,就不得不提页岩油井的一个致命缺陷——短命。

与常规油田相比,页岩油井的生产周期更短,单井有效寿命只有3-5年。

据中信期货此前测算:美国页岩油一般在开始生产1-3个月后达到其产量巅峰,随后产量下滑; 一年后单井产量衰减60%-70%;第二年再衰减30%-40%; 第三至第五年每年再衰减25%-30%;五年后基本进入低产期。

经历了十多年的疯狂钻探,美国大部分优质页岩油田正快速迈向枯竭。

根据分析公司FLOW Partners lLC的数据,去年二叠纪盆地特拉华部分最优质的10%油井的石油产量比2017年最优质的油井平均低15%。

与此同时,分析机构NoviLabs的数据显示,平均每口油井的产量比前一年下降了 6%。

高管们则表示,如果不能再发现优质的油井,或者开采技术不能取得进展,随着现有库存耗尽,生产商将被迫去开采低质量的油井,而这需要更高的油价来刺激投资。

具体来看,石油巨头雪佛龙、CVX、戴文能源和其他一些将二叠纪盆地视为未来计划核心的公司, 去年优质油井的原油产量均低于前一年。

雪佛龙是二叠纪盆地的最大地主,它在德州Culberson县钻探的油井中,新油井产能与老的优质油井相比出现下滑。

根据FLOW估计,雪佛龙去年在Culberson投入运营的油井,平均产量比2018年开始生产的油井减少42%。

而根据NoviLabs的数据,雪佛龙去年在特拉华产油区投产的油井中,排名前10%的油井的产量比前一年平均低25%。

雪佛龙高管近期表示,公司未能完成特拉华盆地的石油生产目标,理由是 枯竭 率高于预期。 他们表示,雪佛龙计划调整其在二叠纪盆地的生产,并将部分钻探活动转移到新墨西哥州,瞄准产能更高的地区。

早在去年年底就有报道称,二叠纪盆地超过三分之二的优质土地已经被钻探,加上新油井产量下滑,生产商正在往更深的地方钻探。

数据来源:EIA

雪佛龙公司首席执行官Mike Wirth近期说,虽然二叠纪盆地仍有一些尚未开发的地区,但美国页岩油产业十年前的生产增速和钻探活动“不太可能重现”。

雪佛龙计划到2025年将二叠纪盆地石油产量提高到100万桶/日,但到2030年前产量将在120万桶/日的水平见顶。

戴文能源在一个名叫Boundary Raider的地区钻探了一些特拉华盆地有史以来最高产的油井。

但据FLOW总裁Tom Loughrey说,2021年戴文能源平均每口油井9个月内的产量仅为16.7万桶,比2020年同期的34.2万桶下滑了一半以上。

Loughrey还说,戴文的中型油井正在稳定生产,但大型油井产量大幅下滑。

除此以外,投行Raymond James Financia在去年9月份的一份报告中估计,特拉华盆地的上市和私人企业拥有约7.2年的最佳开采时间,米德兰盆地(二叠纪盆地的另一个主要组成部分)则不到8年。

重回1970年代?

上世纪七、八十年代全球爆发了两次石油危机。

第一次石油危机期间(1973-1975年),阿拉伯国家联合对美国等西方国家进行了石油制裁,原油价格由危机前的2.7美元/桶飙升至13美元/桶。

而在第二次危机期间(1978-1980年),石油输出国伊朗原油产量大幅下滑,导致全球供应一度面临500万桶/天的缺口,国际油价一度飙升至41美元/桶。

可以说,上世纪70年代是OPEC对世界石油市场的影响力达到巅峰的时期。

为了打破OPEC对国际油价的主导权,西方发达国家开始在非OPEC地区大力开展石油勘探和开采活动,其中以美国领衔。

凭借快速增长的页岩油产量,美国于2018超过俄罗斯和沙特阿拉伯成为世界最大原油生产国。

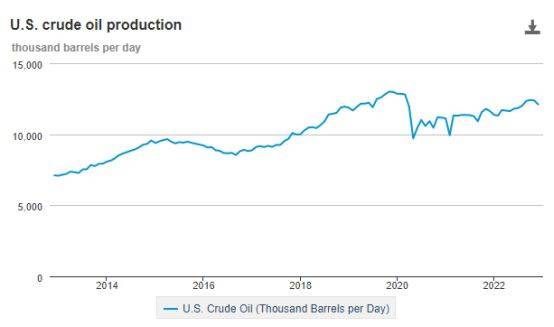

截至疫情爆发前,美国原油产量已从十年前的720万桶/日增加至1300万桶/日。

美国可以通过快速调节产量应对OPEC政策,影响国际油价,因此被外界视为能与OPEC分庭抗礼的“机动产油国”(swing producer)。

如今美国页岩油繁荣的消退,令页岩油生产商对美国在国际原油供应格局中主导地位产生了担忧。

在标普全球举办的CERAWeek会议上,康菲石油首席执行官Ryan Lance警告称:“世界正在回到上世纪70年代和80年代的状态,” OPEC将供应更多全球所需的石油。

Sheffield认为,未来25年里,石油市场将由沙特阿拉伯、阿联酋和科威特三个国家掌控。

德文能源的首席执行官Rick Muncrief也认为,随着全球供应能力不断减弱,石油供需平衡将收紧,油价可能会出现新一轮飙升。

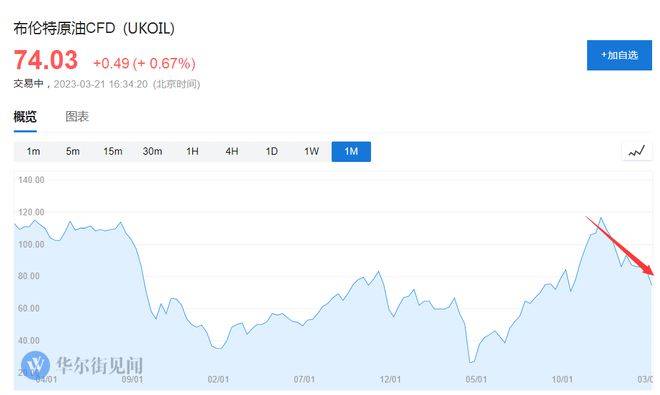

目前布伦特原油在75美元附近徘徊,受全球经济衰退的悲观情绪影响,自去年5月的峰值已经跌去近40%。

但在供应紧张的背景下,多数分析预计油价将在未来几年内反弹。

其中,最看好油价前景之一的大行高盛在最新的报告中预测,布伦特原油在未来12个月能达到94美元/桶,但由于全球经济衰退风险加剧,高盛认为,油价在2024年下半年只能达到97美元/桶。

高盛现在预计OPEC只会在2024年第三季度增加产量。