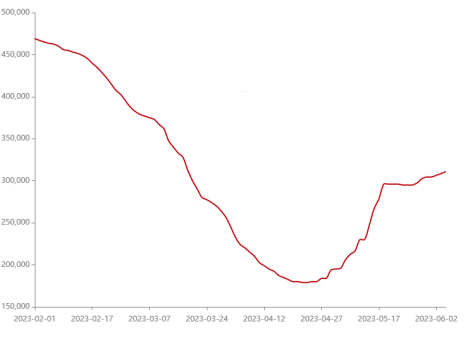

6月6日,据Mysteel碳酸锂价格行情,电池级碳酸锂(品位:Li2CO3≥99.5%)中间价为311000元/吨,当日上涨2500元/吨,自4月24低点179000元/吨短短一个多月反弹74%!

2020年11月,电池级碳酸锂价格开启了疯涨模式,从4万多元一吨一路狂飙,到去年11月一度超过60万元/吨,在下游动力电池与储能电池的旺盛需求下,锂价涨声不停。

然而,2022年底新能源补贴政策调整,叠加春节因素,2023年1月全国新能源乘用车市场有所调整,始于1月特斯拉的车企降价潮愈演愈烈,比亚迪等龙头车企跟进,到了3 月,整车价格战白热化。车市价格战加速锂电左侧探底,到今年4月下旬,电池级碳酸锂价格已跌破18万元/吨。

远景动力技术有限公司执行董事、中国区总裁赵卫军此前分析称,碳酸锂价格之所以会“大起大落”,前期是因为“盐湖提锂”技术发展初期,各方不能确定前景,导致其价格处于低位;中期是由于在市场需求刺激下,各方资本进入炒作,导致碳酸锂价格迅速蹿升;后期则是随着产能周期性的释放,碳酸锂也同样回归了商业本质,价格逐步理性。

中国科学院院士欧阳明高认为,全球锂资源供给没有问题,如果按锂当量来算,可开采储量接近1亿吨,足够70多亿辆车的使用。

深度探底后,随着价格战热度消退、上海车展顺利举办助力车市于4月企稳修复,碳酸锂也快速反弹。短期内预计锂盐价格或将稳中上探运行。短期,矿端紧缺叠加终端需求预期乐观,碳酸锂价格易涨难跌,中期,高利润刺激矿山产量增长,供需向过剩转化。目前锂盐厂给出35万元/吨的出货心理价位,预计会成为碳酸锂的关键阻力位。

从2022年新增储能装机技术占比来看,锂离子电池储能技术占比达94.2%,仍处于绝对主导地位。

锂离子电池由正极、负极、隔膜和电解液组成,目前主流产品正极常用镍锰钴三元材料或磷酸铁锂,负极多为石墨等碳素材料。锂离子电池具有能量密度大、没有记忆效应、充放电快速、响应速度快、配置灵活、建设周期短等优点,广泛应用于风电光伏等新能源发电侧、电网侧、用户侧储能项目。

磷酸铁锂电池能量密度比三元材料低,同样成本也较低。储能领域对能量密度要求不高,成本低、寿命长的磷酸铁锂电池更受青睐。紧随碳酸锂反弹,储能型磷酸铁锂的价格于5月12日开启涨势,不到一个月时间,已从6.8万元/吨的低点涨至当前的9万元/吨,涨幅超过32%,如图:

磷酸铁锂生产成本维持在高位,在利润驱动下或将继续上调报价。

储能电池主要由电池管理系统(BMS)和电芯构成,其中,BMS 负责电池的检测、评估、保护、均衡以及通信等功能,电芯负责能量存储。据储能行业人士近日介绍,电池作为整个储能系统中核心组成部分,成本占到整个储能系统成本的50%-60%。

根据测算,在其余环节价值量不变的前提下,碳酸锂价格每下降5万元/吨,对应到储能EPC成本降幅为0.02元/wh。以碳酸锂价格从50万元/吨下降到25万元/吨为例,对应储能EPC成本下降0.1元/wh,带来储能系统经济性IRR提升4-5%。以此推算,近期电池级碳酸锂大幅反弹后,EPC成本上升0.05元/wh左右。

在碳酸锂反弹前,曾有投资者问科陆电子(002121):碳酸锂价格跌破20万/吨 ,对公司目前储能业务发展影响正面吗?对此,公司表示:“碳酸锂价格的下跌会降低电芯采购成本,刺激终端市场需求,推动行业快速发展,公司储能业务也将受益于市场的长期发展。”

那么,随着碳酸锂反弹,储能快速发展的局面是否将改变?

2022年,碳酸锂价格暴涨,根据 SNE Research 统计,2022 年全球储能电池出货量 122.2GWh,同比增长 175.2%。因为风电、光伏装机增长及补贴政策驱动带来电化学储能需求快速增加。

2022年宁德时代全球储能电池出货量市占率为43.4%,较去年同期提升5.1 个百分点,连续两年排名全球第一。年报数据显示,虽然宁德时代储能电池系统营业收入同比增长2.3倍至450亿元,但毛利率却下降了11.51个百分点至17.01%。公司坦言:以碳酸锂为代表的原材料价格大幅上涨,对成本形成较大压力。

因此,以2022年的情况看,即便碳酸锂暴涨,制造商毛利率大幅降低,但全球出货量仍然增长了1.75倍。2022年,电池级碳酸锂全年平均价格约47 万元/吨,而目前31万多的价格,还是有明显差距,因此,有理由相信,目前反弹后的碳酸锂价格不足以对储能爆发产生明显抑制作用。此为其一。

其二,政策层面日益加码。

近日,国家能源局组织发布了《新型电力系统发展蓝皮书》,《蓝皮书》指出要加强储能规模化布局应用体系建设:积极推动多时间尺度储能规模化应用、多种类型储能协同运行。新型储能是构建新型电力系统的关键环节。新型储能在电力系统中可发挥支撑电力保供、提升系统调节能力、保障电网运行安全等重要作用,通过储能的规模化应用,电力系统由传统源随荷动向源网荷储融合互动转变,从而实现安全、绿色、高效三个发展目标的统筹协调。

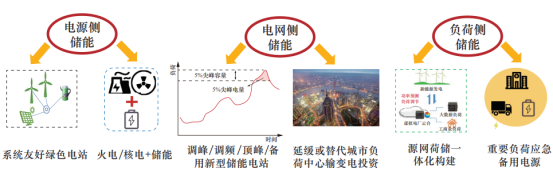

源网荷各侧新型储能应用场景

数日前即5月底,西藏自治区发改委印发《2023 年风电、光伏发电等新能源项目开发建设方案》,这是全国首个强制要求加装构网型储能系统的地方政策。当前国内储能系统采用跟网型储能为主,随着可再生能源高比例并网,跟网型储能系统抗扰动的能力可能不足。构网型储能是一种较为前沿的路线,采用虚拟同步发电机技术,复制同步电机的行为和性能,相当于在系统中多增加了“火电机组”,可以为电网提供支撑,大幅提高系统运行的稳定性。

近年来,在各国碳减排目标引领下,以光伏、风电等为代表的绿色能源发电装机容量陆续高速增长。储能系统作为解决风光发电间歇性、波动性,增强电力系统安全性和灵活性的必备手段,在其安全性、经济性不断提升的情况下,市场发展潜力巨大。国内市场,各个省份持续推行风光配储政策,并逐步明确储能成本补偿机制,通过共享租赁、容量补偿、参与电力市场交易等形式提升储能电站收益。

其三,随着电力市场化改革的不断推进,峰谷电价差有望继续拉大,峰谷电价差是工商业储能的主要收益来源,这将推动工商业储能市场的加速发展。例如,国网浙江发布2023年6月代理工商业用户购电价格信息,2023年6月尖峰电价高达1.7107元/度,高峰电价1.4288元/度,低谷电价:0.4568元/度,峰谷价差:1.2539元/度。储能套利空间大!又如,自2023年6月1日起四川省分时电价机制调整,上午峰段从1小时增加到2小时,使储能项目可以两充两放,大幅提升储能投资收益、缩短投资回收周期,尖峰时段从之前的2个月延长至4个月,显著提高平均电价差,提高储能收益。