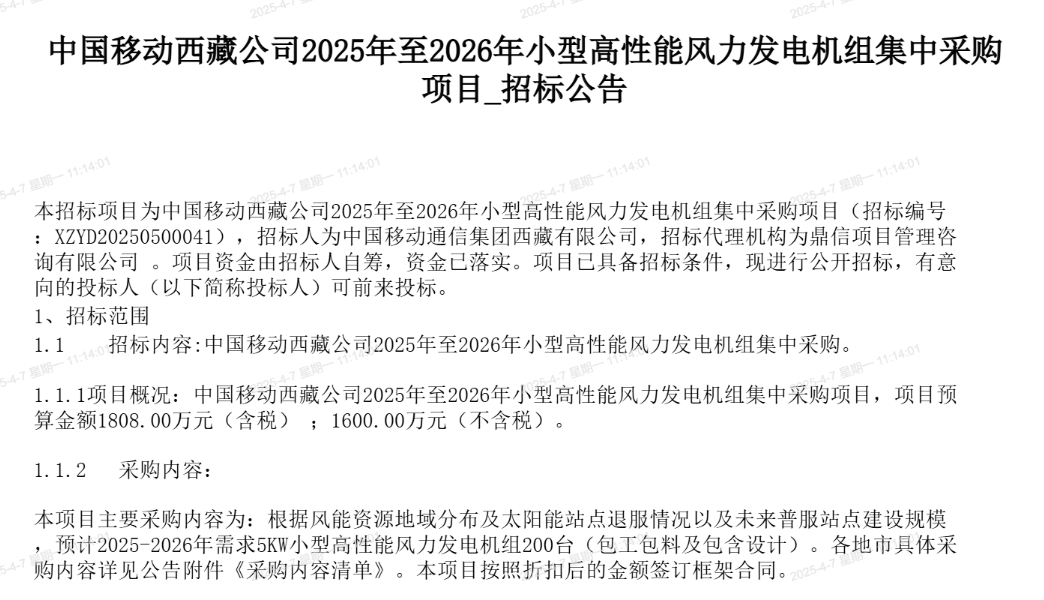

由于工厂维护和需求疲软,上个月俄罗斯对欧盟的液化天然气(LNG)出口大幅下降,但如果今年冬天的寒流提振消费,出口可能会反弹。

根据初步船舶跟踪数据,8月份抵达欧盟港口的俄罗斯液化天然气比去年同期下降了25%以上,至约77万吨,这是自2021年以来的最低水平。虽然该地区的整体进口也有所下降,但俄罗斯的出口能力也受到年度工程的限制。

8月份,俄罗斯在欧盟液化天然气进口中的份额从去年3月的19%降至10%左右,当时俄乌冲突兰引发了恐慌性购买。美国是欧洲最大的液化天然气供应国,上个月其所占份额增至49%,而卡塔尔则保持在15%。

自2022年以来,俄罗斯向欧洲出口液化天然气的创纪录飙升,使这种超冷燃料成为政治焦点。虽然德国、波兰和波罗的海国家越来越避开俄罗斯的液化天然气,但在管道天然气输送被切断后,西班牙、比利时和法国等国加大了购买力度。欧盟27个成员国从未正式讨论过在欧盟范围内禁止俄罗斯天然气(包括液化天然气)的问题,但欧盟方面一直在考虑各成员国禁止这种燃料的方法。

俄罗斯液化天然气在欧洲失去了部分市场份额

欧盟的官员呼吁企业和欧盟成员国在与俄罗斯的长期液化天然气合同到期后,不要续签合同。然而,活动人士和一些行业观察人士敦促欧盟考虑对俄罗斯液化天然气实施全面禁运。英国在2022年禁止使用这种燃料。

欧盟委员会发言人Tim McPhie周四在布鲁塞尔对记者表示,欧盟正在“努力尽快摆脱对俄罗斯天然气的依赖”,同时也考虑到其能源安全。他表示,即使在去年俄罗斯液化天然气流量大幅增加之后,欧盟对莫斯科的总体依赖程度也远低于过去。

俄罗斯的天然气,包括管道天然气和液化天然气,现在只满足了欧洲总需求的不到10%,而俄乌冲突前这一比例超过了三分之一。

船舶跟踪数据显示,自3月份以来,来自俄罗斯的液化天然气流量大部分同比下降,但仍远高于2021年的水平。与此同时,荷兰限制采购,德国则完全避开采购,转而依赖美国和其他供应商。亚洲对俄罗斯燃料的需求也有所增加。

不过,今年冬天的情况可能会发生变化,尤其是如果寒冷天气刺激需求的话。如果发生这种情况,俄罗斯将做好准备,在经过年度维护后,出口能力将于本月反弹。