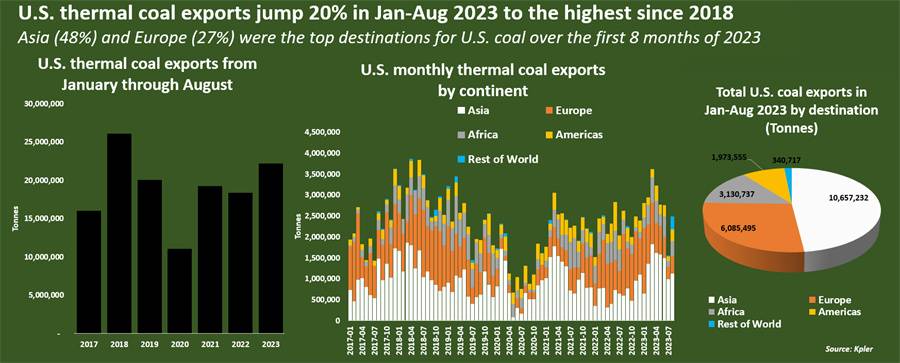

2023年前8个月,由于中国、印度和韩国等主要消费国的强劲需求,美国动力煤出口创下2018年以来的最高水平,比2022年同期增长了20%。

根据Kpler的船舶跟踪数据,截至8月份,美国用于发电的煤炭出口总量达到2250万吨,高于2022年同期的1830万吨。按百分比计算,美国的出口增幅是所有主要动力煤出口国中最大的,甚至超过了最大煤炭出口国印度尼西亚15.7%的增幅。

美国煤炭出口的强劲增长与国内发电用煤的减少形成了鲜明对比。作为减少国家化石燃料排放努力的一部分,自2010年以来,美国燃煤发电量下降了50%以上。

煤炭使用和出口的不同趋势使美国很容易受到指责,即在减少国内煤炭消费的同时,维持高煤炭出口,从而加剧了有害的全球排放趋势。

但强劲的出口步伐也突显出,尽管美国国内电力生产商正在稳步减少煤炭在发电结构中的占比,但对美国煤炭的需求仍在持续。

主要消费市场亚洲占美国动力煤出口总额的48%,约为1060万吨,其中700万吨出口至印度,130万吨出口至日本,110万吨出口至中国,60万吨出口至韩国。

欧洲占美国出口的26.6%,荷兰是第二大买家,进口量为320万吨。德国、西班牙和波兰是其他值得注意的欧洲买家,分别进口100万吨、71.2万吨和21.7万吨。

在其他地方,埃及(190万吨)、摩洛哥(100万吨)和多米尼加共和国(66.2万吨)是其他大型买家,这突显出2023年迄今为止美国煤炭市场的遍及范围很广。

污染影响尽管中国和印度是世界上最大的两个煤炭消费国,这两个国家的大部分煤炭需求来自国内生产,但进口煤炭仍占了发电厂总排放量的一部分。

智库Ember的数据显示,2022年,这两个国家占全球煤炭使用电力排放总量的70%以上,排放了超过54亿吨的二氧化碳和当量气体。

日本、韩国、菲律宾、德国和波兰占了8%。

短期来看,广泛的煤炭进口市场对美国煤炭出口商来说是个好兆头,只要美国煤炭价格对其他供应国保持竞争力,出口就会在冬季再次攀升。

但从长远来看,随着越来越多的发电公司承诺增加可再生能源供应,并将削减煤炭进口,美国煤炭出口商可能会开始面临难以找到愿意购买其产品买家的局面。

此外,包括中国在内的一些主要煤炭生产商可能会随着时间的推移增加煤炭出口,即使这些国家的电力生产商效仿美国,减少自己发电组合中的煤炭使用。

这可能会导致与美国在煤炭出口市场份额方面的竞争加剧,并导致美国出口潜力随着时间的推移而稳步下降。