当下,由于现代社会日益增长的能源消费需求与全球日渐匮乏的化石能源储量之间存在矛盾,新能源产业得到了快速发展。在此过程之中,新型储能技术因其重要的辅助与支持作用,受到了全社会的高度关注。

锂电竞争格局复杂,价格战愈演愈烈

作为新型储能技术的重要代表,近些年锂电产业展现出了良好的发展前景。众多企业纷纷进入锂电领域,包括传统电池企业、新能源企业以及互联网企业等,其中跨界入局者不在少数。然而在追求快速发展的同时,一些企业忽视了储能安全技术,导致产品质量参差不齐,存在较大安全隐患。由于前期扩张过快,国内锂电产业链供应链阶段性供需失衡严重。特别是2023年以来,锂电全产业链产能过剩危机已经显现,企业为了争夺市场订单降价销售,导致锂电价格战愈演愈烈。

储能划分三大赛道,锂电不是唯一钥匙

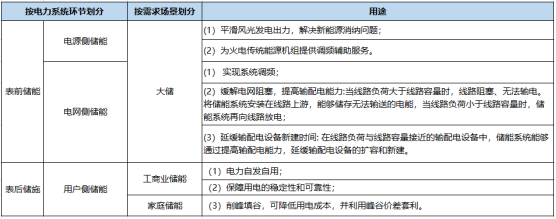

目前,储能技术主要应用于电力系统。具体而言,可以将储能技术在电力系统中的典型应用场景划分为电源侧、电网侧和用户侧三个方面。其中电源侧、电网侧储能又称为表前储能或大储,用户侧储能又称为表后储能。用户侧储能分为工商业储能与户储,两者区别在于客户群体。

这几条赛道对储能产品和技术提出了不同的需求。以大储为例,这是目前一个高度竞争的市场,主要源自强制风光配储的政策正值风口。随着我国可再生能源发电渗透率逐步升高,所需储能时长不断提升。

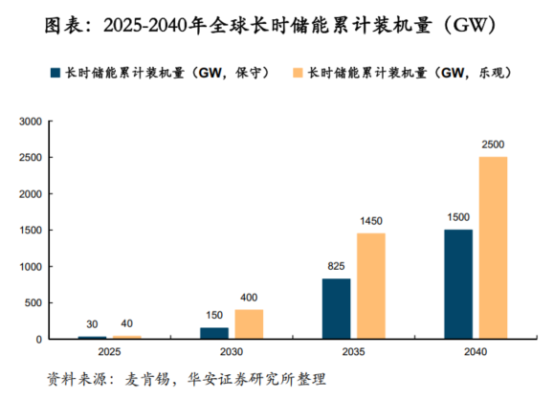

大储的蓬勃发展需要具有安全、长时、经济、易部署等优势的储能技术支持,才能满足4小时以上储能时长的场景应用的需求。而当储能时长达到4至8小时后,储能度电成本的经济性显得尤为重要,边际成本必须随着储能时长增加而递减。我国为集中式供电系统,户储规模相比国外市场要小得多。所以用户侧储能以工商业储能为主。为实现电力自发自用和用电稳定,工商业储能对于储能技术有着更高的要求——安全、经济、寿命长、环保等,这些要求对于锂电也是一种挑战。

然而锂电池因含有活性金属材料,性能不稳定,且总量分布有限导致价格波动较大。在储能时长上,锂电的储能时长与其成本成正比,在长时储能领域并不具有经济性。

大储更加看重的安全、长时、度电成本低等几个方面,锂电池都存在明显短板,无法满足供电系统的需求。这也是当前配储利用率不高的主要原因之一,从侧面反映出锂电不是打开储能市场的唯一钥匙。

液流电池助力中国储能发展

与锂电池相比,液流电池具有安全性高、循环寿命长、电解液可循环利用、全生命周期度电成本低、环境友好等诸多优势,被认为是大规模储能技术的首选技术之一,具有广阔的应用前景。液流电池是一种大规模高效电化学储能装置,液流电池将反应活性物质储存于电解质溶液中,可实现电化学反应与能量储存场所的分离,使得电池功率与储能容量设计相对独立, 适合大规模蓄电储能需求。

当前液流电池总体规模较小,2022年中国已投运电力储能项目累计装机规模59.4GW,新型储能占比约为21.9%,其中液流电池占比仅为1.2%。不过,中国液流电池行业的存量市场规模呈高速增长态势,2018—2021年的历史市场规模年均复合增长率为55.2%,2022年市场规模达10.6亿元,预计2027年将达248.9亿元,2022—2027年市场规模年均复合增长率达87.9%。

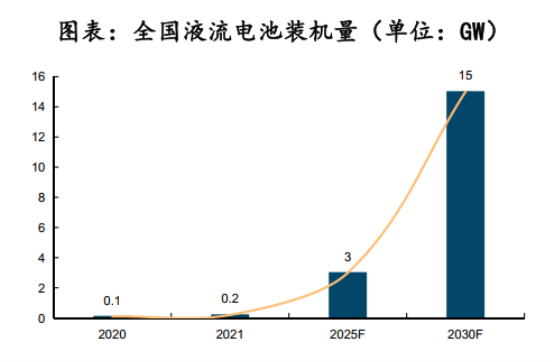

2023年以来,液流电池进入了产能、技术高速发展期。据不完全统计,仅3—6月,国内在建及规划液流电池产线便超过9条,产能规划合计超过8.2GW。预计到2025年,全国液流电池装机量将达到3GW,2030年将突破15GW,潜力巨大。

目前液流电池主要有全钒液流电池、锌铁液流电池、铁铬液流电池、锌溴液流电池等20多种技术路线,呈现出百家争鸣的局面。其中,全钒液流电池是商业化程度最高的路线。我国钒矿储量丰富,为应用广泛的全钒液流电池提供充足原料,有利于保障国家能源安全。

大连融科储能技术发展有限公司是一家专注于全钒液流电池储能技术的科技型企业。历经多年发展,大连融科现已拥有覆盖钒电池技术创新、钒资源、关键材料、储能电池生产制造、系统集成、投资运营等全产业链运营能力,其产品广泛应用于电网调峰、可再生能源并网、工商业微网等领域。

在液流电池的家族中,锌铁液流电池虽然占比不大,但其原料供给量大、价格低。在解决原材料制备等技术瓶颈后,锌铁液流电池在市场上具备竞争力,发展潜力巨大。

纬景储能科技有限公司是一家总部位于上海,专注液流储能电池研发与智能制造的公司。在众多液流电池技术路线中,纬景储能选择了绝对安全、超低成本、长时、易部署的锌铁液流电池,可以通过技术迭代与规模化量产来逐步降低液流电池的度电成本,大幅提升配储的使用率,为液流电池的发展注入了新鲜活力。

当下,液流电池技术已经站在了产业化的关键窗口前。随着可再生能源的快速发展和大规模接入电网,对于能够实现大规模、长时间储能的液流电池技术来说,这无疑是一个巨大的机遇。未来,储能市场很可能会呈现出多种技术路线并存、共同成长的局面,为国家的能源转型和可持续发展事业提供更多选择。