12月13日消息,据相关媒体报道,韩国政府公布了一项38万亿韩元(约合2082亿元人民币)的财政计划,旨在未来5年内帮助当地电动汽车电池制造商实现供应链多元化。

此外,韩国还计划设立1万亿韩元(约54.8亿元人民币)规模的锂电池产业振兴基金,并投资736亿韩元(约4亿元人民币)进行相关技术的研发。

并且,韩国政府还计划筹集1.5万亿韩元的基金(约82.2亿元人民币),帮助企业获得矿产资源并扩大海外生产。

上述四项投资,韩国将总计支出超40.57万亿韩元(约2223亿元人民币),用于扶持该国的电池产业链!

韩国企划财政部在声明称,尹锡悦政府希望提高韩国电池行业从采矿到回收的竞争力,财政援助将采取贷款、信贷担保、降低借贷利率等形式,用于在北美投资生产设施,帮助企业从美国《通胀削减法案》获得税收减免。

韩国电池产业实力强劲

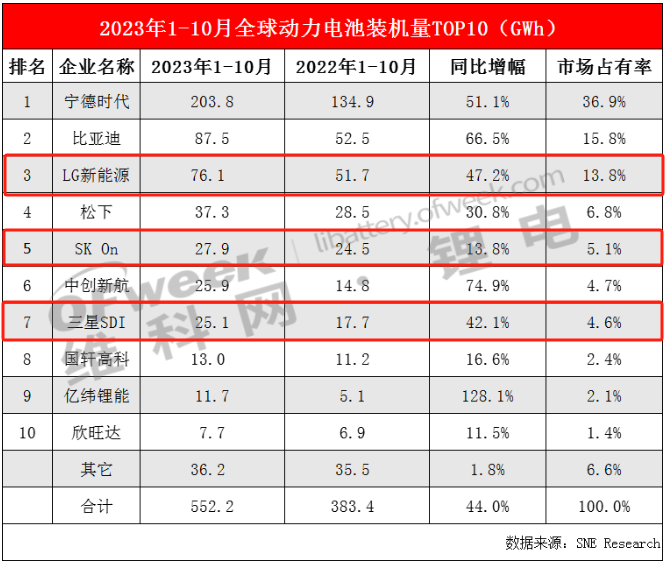

在全球动力电池出货量排行榜中,韩国有三家企业上榜,分别是LG新能源、SK On和三星SDI。

12月6日市场调研机构SNE Research发布的最新全球动力电池装车量TOP10排行榜显示,LG新能源、SK On和三星SDI分别排名第3、第5与第7。

三家韩国电池企业全部录得同比增长,它们的合计市场份额为23.5%。

而在不包括中国市场的海外动力电池市场,上述三家韩国企业控制着近一半的市场份额!

在储能电池方面,SNE的数据显示,2020年,韩国两家公司(LG新能源和三星SDI)在全球市场上的总市场份额曾一度超过50%。不过,至2020年,LG新能源退步至全球第4,三星SDI退步至全球第5,这两家企业的合计市场占率有退至14.8%。

在今年5月,韩国产业通商资源部有关人士曾表示,到今年年底,韩国三大电池制造商LG新能源、三星SDI、SK On的累计订单积压量预计将达到1000万亿韩元(约5.47万亿元人民币)。

据悉,LG新能源的订单积压量最大,其次是SK On和三星SDI。“目前SK On和三星SDI的订单规模分别为300万亿韩元和100万亿韩元(约5470亿元人民币)左右。”

从以上分析可看到,韩国三家头部电池企业的实力,不可小视。

韩国志在完善电池产业链

最近的11月28日,星源材质宣布已与LG新能源达成全球战略合作备忘录:在2024年至2030年期间,双方同意加强合作,共同构建不少于120亿平方米隔膜采购量的全球合作框架。合作备忘录有效期自签署之日起至2024年12月31日,并在此后自动延长一年。

这从侧面反映出韩国的供应链,并不能实现自给自足。韩国政府觉得他们的电池产业供应链多元化和原材料“内部化”迫在眉睫。

韩国政府表示,为了提高二次电池核心材料的自给自足,韩国企业必须在2028年之前生产正极材料。政府还计划到2031年储存可供100天使用的二次电池必需的矿物,例如锂和钴。

韩国还将放宽对二手电池的处理规定,并将制定关于废旧电池的移除、储存和运输的新安全规定。该国政府估计,“如果回收所有废旧电池,每年可确保相当于17万辆电动汽车的关键矿物。”

韩国政府在声明写道,“为应对可能出现的供应链危机,我们将扩大核心矿产储备,例如额外储备24天所需的锂,仅明年就将投资约2500亿韩元用于对韩国企业的精炼和冶炼支持。”

总结

中国电池产业链企业正在纷纷布局海外。

韩国政府为保持韩国电池企业海外市场的优势,重金扶持电池产业链企业,将在一定程度上加强韩国相关企业的竞争力。

可以预见,中国电池产业链企业在海外市场直面韩国企业的电池产业链之争,将会更加激烈。