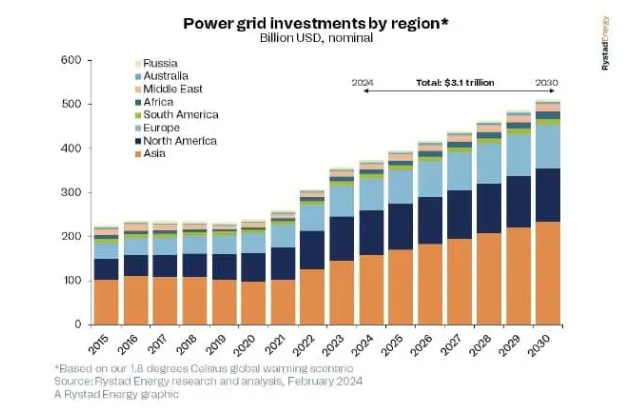

可再生能源的发展仍在以惊人的速度进行,2024年将有6440亿美元用于新增产能,但过时和不足的电网可能会成为能源转型的重大障碍。根据Rystad Energy的研究,如果世界要将全球变暖限制在比工业化前水平高1.8摄氏度的范围内,那么在2030年之前需要3.1万亿美元的电网基础设施投资。

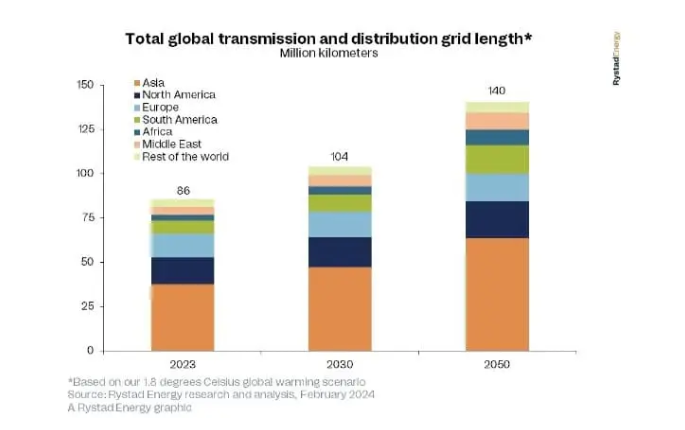

在这种情况下,需要额外1800万公里的电网,以跟上各市县正在进行的电气化步伐,包括新的可再生能源容量和电动汽车的快速采用。这将使全球所有电网的总长度在2030年达到1.04亿公里,到2050年扩大到1.4亿公里,几乎与地球到太阳的距离相同。要立即扩大1800万公里,就需要近3000万吨铜,而铜已经供不应求。

不断增长的全球电力需求是推动电网增强需求的主要因素。这一增长是由发展中国家的人口扩张、工业化和城市化以及通过电气化缓解气候变化的努力推动的。网络安全、地缘政治以及对确保可靠的国家能源供应的日益重视也促成了这一需求。然而,低效的监管框架可能会大大推迟电网的发展,进而推迟能源转型。

Rystad Energy的高级分析师Edvard Christoffersen表示:“电网将既是能源转型的推动者,也是能源转型的障碍。近年来,成熟的电网使太阳能和风能的容量迅速扩大,但许多国家电网现在已经接近或处于不升级或扩大就无法进一步连接的地步。如果当前可再生能源建设的趋势要继续下去,年度投资水平必须提高。

全球所有输电和配电网络的总长度约为8600万公里,这一距离足以环绕地球2100多次。输电网包括600万公里的高压线路(70千伏以上)。相比之下,更大的配电网由约800万公里的中压(10至70千伏)线路和庞大的低压(不到10千伏)输电网组成,穿越约7200万公里,覆盖世界各地的家庭。到2030年,电网长度将扩大到1.04亿公里,到2050年将扩大到1.4亿公里。亚洲将在本十年内贡献全球新增电力的一半以上,中国和印度将成为世界第一和第三大电力消费国。

我们预计,今年全球电网投资将达到3740亿美元,其中中国约占总投资的30%。亚洲将在电网扩建投资方面处于领先地位,但其他地区正在努力跟上可再生能源容量增加的步伐。美国《基础设施投资和就业法案》(IIJA)包括650亿美元用于升级和扩大国家电力基础设施,而欧盟委员会于2023年11月底启动了电网行动计划,要求在2020年至2030年期间投资5840亿欧元(6260亿美元)。欧盟委员会和欧洲投资银行(EIB)也在探索如何简化融资,以支持这些重要的电网投资。在英国,国家电网几十年来首次启动了一项改造网络的行动计划,在2022年至2026年期间投资超过160亿英镑(201.6亿美元)进行升级。

电网的快速扩张将需要大量的原材料,尤其是铜和铝。铜主要用作地下配电、输电和海底电缆的导体,而架空线路则使用铝。尽管铝主要用于架空线路,但它也可以替代地下线路中的导体。到本十年末,铜和铝的需求预计将激增近40%,但电网并不是主要驱动因素。它们对建筑、运输、可再生能源和消费品行业的无数其他应用也至关重要。电网仅占全球铜需求的14%左右,2024年约为400万吨。

延长网络对于支持间歇性和远程可再生能源发电以及连接新的工业、商业和住宅区是必要的,但也存在满足日益增长的电力需求的替代方案。大规模电池存储的实施可以解决与可再生能源相关的间歇性问题,并允许更高的平均电网负载,从而减少对新线路的需求。现有电网的检修和升级可以增加每公里的容量,数字化可以通过解决灵活性问题释放容量。同时,屋顶太阳能等分布式能源可以减少对新线路的需求。显而易见的是,世界目前的电网基础设施无法满足未来能源系统的需求。

繁琐的许可程序已经在包括美国和英国在内的许多国家造成了瓶颈。采用大规模电池存储解决方案和电网数字化可以解决一些电网强度问题,但社会的电气化将引发更多的关注和努力,以简化监管框架并鼓励投资,使电网能够成为能源转型的助推器,而不是抑制剂。