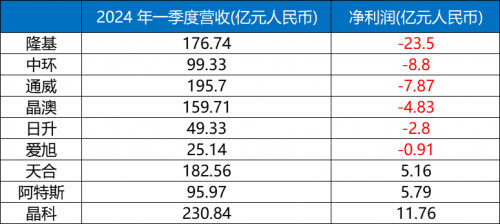

截至目前,根据9家一线龙头企业中披露了的一季度业绩预告,6家首亏,依次是隆基、中环、通威、晶澳、日升、爱旭,其中隆基绿能亏损最严重,23.5亿,中环和通威分别亏损8.8亿和7.87亿。行业现状可以由此管窥一斑。主要原因是,各环节产能过剩,特别是P型,需求下降,订单减少,产能利用率降低,带来利润下滑。 3家预告盈利,其中净利润最高的是晶科能源,11.76亿,季度营收230.84亿;还有阿特斯和天合,净利润分别是5.79亿和5.16亿。虽然与去年同期比都有下降,但已经是不错的成绩了,原因是N型占比高,开工率高,阿特斯的话,它电站开发部门盈利贡献大。

二季度行业基本面整体仍将持续承压,随着三季度库存调整,以及供给端缩减,供需结果下半年有望逐步改善。行业分析师指出,需求端未来或将逐步回暖,价格也有望有望触底回升,产业链各环节库存持续边际改善。但对于龙头光伏制造企业而已,开工率和产能利用率是最重要的支撑成本受压的关键。对于电站投资商而言,需要把握投资的提前布局时机。