在光伏行业陷入寒冬期的当下,对技术路线的预判比以往任何时候都更加重要。选错方向,大概率就将失去未来。

2023年以来,随着光伏行业新旧技术和产能迭代,PERC退场,TOPCon以技术最领先、产业化成熟度最高、设备单吉瓦投资最低、未来提效空间大等优势,迅速占据市场主流。与此同时,XBC、HJT、钙钛矿等各种路线并存,行业也进入了“技术大讨论”。

在近期由中国光伏行业协会牵头举办的2024 TOPCon太阳能电池技术发展趋势研讨会上,技术大咖们就“未来五年TOPCon都将是行业主流”再次达成共识。

五位CTO大咖同台“论道”TOPCon(来源:CPIA)

在讨论热火朝天的同时,行业不妨理性地复盘一下:如今市场的TOPCon技术和产品是何以占据主流江湖地位的?到底靠的是什么?从技术端、应用端到生态维度,TOPCon的制胜法宝是什么?

技术端:TOPCon双面率压倒性优势高达15%

技术大拿们能断言TOPCon技术在5年内都是主流,主要是TOPCon产品相比其他技术路线产品的两大“制胜”优势:低辐照优势及双面率优势。

光伏组件大部分时间都是在低于1000W/m2的辐照度下工作,因此低辐照性能越优,组件单瓦发电能力越高。XBC因其背接触的工艺结构,而具有低并联电阻特性,导致其低辐照性能相比TOPCon低了约5%。

而TOPCon组件却具有显著的低辐照性能优势。天合光能以青海电站为例的实证数据显示,由于具备低辐照优势,TOPCon比XBC单瓦发电能力提升约1%;而在常州,在早上7—8点时,TOPCon相比TBC高了6.9%;晚上在18—19点时,相对增益更是高达8.3%—8.4%。

另一大优势在于,双面率成为TOPCon吊打XBC的“撒手锏”。

“双面率”是指光伏电池组件正反面的发电能力之比,即背面效率/正面效率。背面效率与正面效率差异越小,双面率越高,在双面场景下单瓦发电能力越强。

据天合光能战略、产品与市场负责人张映斌博士介绍,“TOPCon的双面率较XBC高15%,在5%—30%的地面反射率下,单瓦发电能力增益0.4%-1.09%。”

对此,业内技术专家对华夏能源网进一步解释其中原理称,双面率高不高,取决于两大因素:发电运营状态下,组件和电池对太阳光的遮挡和吸收。

一方面,遮挡越多,电池表面收集的光照越少,发电效率就越受限。上述技术专家介绍,“TOPCon为正背双面接触结构,即栅线、电极分布于两面。而XBC为交叉指状背接触结构,栅线、电极全部集中在背面。两相比较,TOPCon背面遮挡率为1.8%(电流损失占比),而XBC的背面遮挡率达到7.5%(电流损失占比),远大于TOPCon。因此XBC正背面的效率差远大于TOPCon正背面效率差,双面率远低于TOPCon双面率,单瓦发电能力显著低于TOPCon。

TOPCon与XBC双面率对比

TOPCon与XBC双面率对比

另一方面,再从光照吸收角度看。电池背面光的吸收还受Poly-Si厚度影响。Poly-Si是一种微晶硅,是XBC和TOPCon都引入的一种钝化材料,涂于电池片背面,形成Poly-Si膜,其对光能的寄生吸收,直接影响背面发电效率,也间接影响双面率性能。“Poly-Si越厚,对光的寄生吸收越多,射入到硅基底的光就越少,就越不利于背面发电。这主要是被Poly-Si寄生吸收的这部分光不会转换成光生载流子,是一种无效吸收。”专家解释。

XBC的Poly-Si厚度远大于TOPCon,这就导致其Poly-Si寄生吸收对背面影响为19%(电流损失占比),而TOPCon为10.7%,有效利用的光更多。

“XBC的电池结构决定了其Poly-Si厚度更厚。作为发射极的一部分,Poly-Si如果太薄,电阻会太高,不利于优化效率。另外,现在TBC电池所用浆料,也要求Poly-Si厚一点,才不会导致浆料烧穿。”上述专家表示,XBC对Poly-Si厚度的要求一定程度上还提高了单瓦成本。

随着背面技术的攻关,TOPCon的双面率还有望进一步提升。一道新能CTO宋登元博士在研讨会中曾表示,这一技术未来的提升空间仍很大,目前一道新能也正致力于将TOPCon电池背面Poly-Si膜的厚度从目前的80微米降到50微米,减少寄生吸收,提升背部电流。

另据天合光能技术专家表示,通过背面结构的减薄以及掺杂材料的改进,TOPCon的Poly-Si的寄生吸收在目前10.7%的基础上还能再降一半,进一步提高双面率。

实际上,HJT相关产品也具备双面率高优势,但在技术不成熟、产业基础还不够深厚的现阶段,暂无法与TOPCon相匹敌。

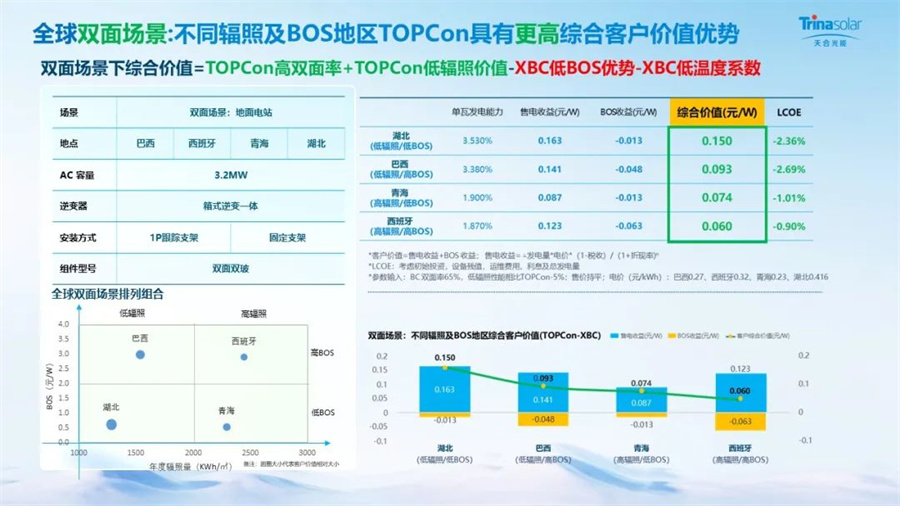

应用端:TOPCon综合客户价值有0.06-0.15元/W增益

在客户价值就是生命线的光伏行业,TOPCon电池及产品在应用市场的表现,更能说明其江湖地位。

中煤天津设计工程公司新能源设计研究院院长董晓青透露,在中煤集团集采的光伏组件中,n型TOPCon组件的占比已从2023年的31%调整到今年的45%,此外p型、HJT也占有一定比例;同时是否把XBC组件纳入集采“仍在讨论中”。

作为央企典型,中煤的变化颇具代表性。

另据山东省太阳能协会副会长张晓斌透露,最近几批大项目招标,TOPCon是主流,同时HJT的采购占比也在明显提升。而在分布式市场,他表示“部分业内人士说XBC类产品更适合分布式场景。但截至目前,分布式市场70%以上仍然是TOPCon。在户用租赁市场,我们更是很少见到XBC产品的应用。”

TOPCon如此受终端市场欢迎,主要也缘于TOPCon产业基础好,既有价格优势,又有性能优势。

张晓斌表示,目前户用光伏市场的出资方以融资租赁公司为主体,更希望尽快回本,在产品选择更青睐行业主流品牌产品。“XBC的价格每瓦贵2、3分钱,尺寸还与统一规划的尺寸不匹配,造成在户用租赁市场的弱势。”

对大基地建设组件“选型”更熟悉的董晓青介绍,目前光伏电站的场景,主要为大基地项目、沙戈荒、海上光伏、农光互补等,需要应对高温高湿、高盐雾、高腐蚀性、紫外线照射较强带来的挑战,TOPCon电池有高效率、高双面率、低衰减率、特别优秀的温度系数、弱光性(即低辐照)佳、场地适用性较强六大优势,具有良好的稳定性,因而在这些场景的组件选型中取胜。

在张映斌看来,双面率和低辐照这两大优势对TOPCon最为关键。张映斌介绍说,未来五年,全球光伏电站应用场景中70%以上为双面场景,同时全球典型地区低辐照时长占比超90%。TOPCon在这些场景中明显更具性能优势,中午的时候,双面率高起主要作用;而低辐照性能则在早晚发挥增益优势。

全球双面场景占比(来源:CPIA)

综合来看,XBC虽具有低BOS和低温度系数优势,但综合价值却不及TOPCon——TOPCon不仅单瓦发电能力比XBC高1.87-3.53%,综合客户价值也高于XBC 0.06-0.15元/W。这也难怪TOPCon在全球70%以上的市场具有绝对优势。

全球双面场景TOPCon优势

此外,光伏发电的并网政策也在反过来影响用户产品选择。对光伏第一大省山东情况非常了解的张晓斌表示,“即将出台的新的分布式管理办法中有一条很关键,叫‘未来一般工商业不允许全额上网,大型工商业以上的不允许上网’。这将使未来工商业光伏的开发模式也变成‘尽快回本’。未来TOPCon的优势会更加显著。”(业内普遍认为,TOPCon的回本周期为3-5年时间。与之相比,XBC的回本周期在六年)。

综合来看,张晓斌认为:“TOPCon可以说是一个德智体美劳全面发展的‘同学’,所有的场景,TOPCon都完美适配并结合。当客户遇到选择难题时,选择TOPCon不会出错。”

产业端:TOPCon的生态优势上还无人能及

在竞争激烈的光伏市场,比拼性能是必要的,但性能不是全部。任何一项太阳能电池技术,能否获得绝对领先优势,还与这一因素密切相关:上下游产业链配套支撑的良好生态。

宋登元在研讨会中表示,“从产业生态看,TOPCon全链条的技术创新,产业生态非常完整。这是成为主流技术必备的要素。”

TOPCon技术发展至今,已经建立了良好的上下游产业生态,因而整体投资会大幅下降,这是其他技术路线所不具备的优势。

具体而言,其一,TOPCon相关产线可兼容了上一代PERC关键设备和工艺;其二,我国对TOPCon整线全套核心设备自主可控;其三,TOPCon产线投资及电池、组件所用的辅材成本较其他n型技术明显要低,并且还在持续下降。

天合光能副总裁、光伏科学与技术全国重点实验室副主任陈奕峰以HJT电池来举例做对比,HJT的温度系数和双面率都很好,但与TOPCon量产的效率并未拉开差距——效率只高0.2%,组件功率大概高5W左右,HJT装备的单GW投资却几乎是TOPCon的3倍。

张映斌在分享中进行了一个测算,假如XBC成为主流,根据当前700GW的市场需求计算,超过50%,意味着仅主产业链就至少要投建400GW,投资额至少需要1000亿。“基于目前行业的艰难情况以及资本融资受限背景,这1000亿要从哪里来?”

实际上,光伏产品要想实现从实验室研发到大规模市场应用,光靠某一家企业的力量是远远不够的,这离不开整个行业生态的支持。TOPCon这三年来能够迅速占据主流(2024年预计TOPCon市场占比将超过70%),正是得益于从产品、技术到产业合作等环节上,全产业链的配套与融合不断加深。

从未来技术发展趋势的角度看,XBC和HJT等“后浪”们各有千秋,在理论效率上更具有天花板优势,但目前摆在他们面前最严峻的挑战在于,要如何加速扩大其产业生态“朋友圈”?

正如天合光能董事长高纪凡所言,“一人行可以走得快,众人行可以走的远。面对复杂的行业变局,坚持协同而不是脱钩,坚持合作而不是独行。”

站在穿越新一轮周期的关键时点上,光伏行业需要尽快跨越技术沟壑,在协作共赢中实现高质量发展。