煤炭价格

关注

2024年7月内蒙古动力煤平均坑口价356.77元/吨 环比下降3.21%

据各盟市上报的能源价格监测数据显示,7月份,内蒙古动力煤月度平均坑口价格为356.77元/吨,与6月份相比(下称环比)下降3.21%,与2023年7月份相比(下称同比)下降4.66%。其中,东部褐煤平均坑口价格为322.57元/吨,环比价格持平,同比价格下降1.87%;鄂尔多斯地区动力煤平均坑口价格为469.00元/吨,环比价格下降7.59%,同比价格下降10.13%。分热值看,3800、4500、5000、5500热值动力煤坑口平均折标价格分别为每吨363.00元、367.67元、494.00元、594

08-09

国家统计局:2024年7月下旬5类煤炭价格上涨

据悉,国家统计局发布2024年7月下旬流通领域重要生产资料市场价格变动情况。据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2024年7月下旬与7月中旬相比,13种产品价格上涨,36种下降,1种持平。煤炭方面:无烟煤(洗中块)1173.5元/吨,比上期涨1.7%;普通混煤(4500大卡)655.9元/吨,比上期涨0.3%;山西大混(5000大卡)756.8元/吨,比上期涨0.3%;山西优混(5500大卡)856.8元/吨,比上期涨0.3%;大同混煤(5800大卡)902.9吨,比上期涨0.2%

08-07

煤价有点扛不住了 市场还要下行多久?

今日港口市场虽然继续僵持,但随着旺季逐渐进入下半场,终端采购心态更趋消极,需求释放保持低位。而港口的连续性降雨天气,也导致部分贸易商担心后期煤炭掉卡、自燃,因此出货意愿继续提升,报价出现松动。(来源:鄂尔多煤炭网 作者:董盈)首先,化工、焦化厂等行业需求稳定,大部分煤矿出货正常,产地市场供需两弱,价格比较僵持。其次,近期降雨频繁,北方气象条件恶劣,铁路发运和港口转运效率均受到不同程度影响,调进、调出均在减量,环渤海港口库存稳定在2300...

08-06

疆煤入宣!宣化热电煤源结构新突破 标煤单价排名大逆袭

8月3日22时40分,随着一声火车鸣笛,由新疆天池能源销售有限公司将军戈壁二号露天矿第一列火车煤从将军庙站途经乌鲁木齐局—兰州局—呼和浩特局—北京局4个局点21个站点顺利抵达宣化热电铁路专用线站点,疆煤正式落户宣化热电。今年5月公司与新疆天池能源建立起联系,通过综合考虑煤价、运费和后期市场走势,分析收益与风险后,决定开辟这条煤源新通道。通过近两个月的对接与洽谈,于7月7日与新疆天池能源正式签订长协煤合同。经过近一个月双方通...

08-06

国家统计局:2024年7月中旬4类煤炭价格上涨

据悉,国家统计局发布2024年7月中旬流通领域重要生产资料市场价格变动情况。据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2024年7月中旬与7月上旬相比,15种产品价格上涨,31种下降,4种持平。煤炭方面:无烟煤(洗中块)1153.4元/吨,比上期跌0.2%;普通混煤(4500大卡)654.1元/吨,比上期涨0.7%;山西大混(5000大卡)754.4元/吨,比上期涨0.8%;山西优混(5500大卡)854.4元/吨,比上期涨0.6%;大同混煤(5800大卡)900.9吨,比上期涨0.6%

07-24

统计局:7月上旬全国煤炭价格以跌为主

国家统计局日前公布的数据显示,7月上旬,全国煤炭价格以跌为主。各煤种具体价格变化情况如下:无烟煤(洗中块,挥发份≤8%)价格1155.8元/吨,较上期下跌29.2元/吨,跌幅2.5%。普通混煤(山西粉煤与块煤的混合煤,热值4500大卡)价格649.3元/吨,较上期下跌17.1元/吨,跌幅2.6%。山西大混(质量较好的混煤,热值5000大卡)价格为748.3元/吨,较上期下跌16.8元/吨,跌幅2.2%。山西优混(优质的混煤,热值5500大卡)价格为849.1元/吨,较上期下跌16.0元/吨,

07-16

国家统计局:6月下旬全国煤炭价格以跌为主

国家统计局日前公布的数据显示,6月下旬,全国煤炭价格以跌为主。各煤种具体价格变化情况如下:无烟煤(洗中块,挥发份≤8%)价格1185.0元/吨,较上期下跌69.4元/吨,跌幅5.5%。普通混煤(山西粉煤与块煤的混合煤,热值4500大卡)价格666.4元/吨,较上期下跌10.6元/吨,跌幅1.6%。山西大混(质量较好的混煤,热值5000大卡)价格为765.1元/吨,较上期下跌11.8元/吨,跌幅1.5%。山西优混(优质的混煤,热值5500大卡)价格为865.1元/吨,较上期下跌11.8元/吨,

07-09

澳大利亚纽卡斯尔煤炭价格创两个月新高

市场参与者周四表示,由于在努力避免受制裁的俄罗斯煤炭的情况下对供应紧缩的担忧,支撑了全球煤炭市场价格,太平洋盆地基准煤炭价格——纽卡斯尔煤炭价格已升至今年年初以来的最高水平

03-12

北港三天去库100万吨,但煤价继续下跌!气候偏暖时,煤价或将再受打击

12月25日动力煤市场运行状况:港口方面,12月25日环渤海港口动力煤市场维持弱势运行。随着气温逐步回升,贸易商挺价情绪转弱,叠加临近年关,部分贸易商心态发生变化,出货意愿提升;今日港口5500卡报价940-960元,5000卡报价840-860,4500大卡报价720-740元,分别较上周五下跌10元/吨。然终端电厂高库存局面不改,继续维持长协拉运和进口煤补充,对市场煤采购积极性未见提高,市场交投氛围冷清,实际成交稀少。港存方面,近期港口调出量维持高位,库存量继续回落...

12-26

电厂港口加快去库 煤价仍有反弹可能

寒潮来袭,动力煤市场理应迎来一波强势采购,但本周市场却是波澜不惊。本周,受冷空气来袭影响,北方大部分地区迎来今冬至冷时刻,南方多地也遭遇冰冻天气,电力终端库存加速去化。封航结束后,港口大量压船等待发运,新一轮的刚需补库展开,港口调出数量猛增;叠加产地受降雪、积冰、冻车等因素影响,铁路发运减少,促使环渤海港口迎来迟来的去库,刺激煤炭市场在寒冬到来之际骤然转好。但在进口煤保持高位、低价汽运煤着急出货、实际采购需求不足的制约下,...

12-23

紧随欧盟,英国也要开征碳关税,哪些出口产品受冲击?

能源界网讯:继欧盟采取类似举措后,英国将于 2027 年对来自被认为气候规则较弱的国家进口的排放密集型商品征收碳边境税。10月1日,欧盟碳边境调节机制(CBAM)即全球首个碳关税正式启动,进入过渡阶段。欧盟碳关税是指欧盟对从境外进口的钢铁、水泥等特定产品额外征收碳边境调节费用的贸易措施,其过渡期将延续至2025年底,2026年1月1日正式起征,并在2034年之前全面实施。据法规案文,CBAM在第一阶段将瞄准碳密集型工业部门的进口产品,包括钢铁、水...

12-20

印尼能矿部:今年煤炭产量将达到7.75亿吨

据印度尼西亚CNBC上周五(12月15日)雅加达报道的消息,印度尼西亚能源和矿产资源部(ESDM)矿产和煤炭总局 (Ditjen Minerba) 预测,到今年年底,印度尼西亚煤炭产量将达到 77517 万吨,即可以实现 2023年煤炭产量计划目标6.94亿吨的 111%。印尼能矿部煤炭司司长拉娜·萨里亚(Lana Saria)星期五(12 月 15 日)在印尼雅加达Arya Duta 酒店举行的关于煤炭在能源转型中的战略作用的讨论会上表示,截至11月,印尼煤炭产量达到7.1075亿吨。假设月均产量都..

12-18

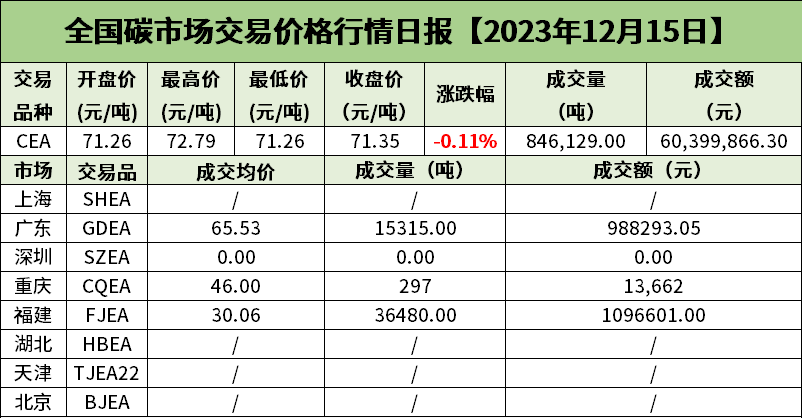

全国碳市场交易日报【2023年12月15日】

今日全国碳市场综合价格行情为: 开盘价71.26元/吨,最高价72.79元/吨,最低价71.26元/吨,收盘价71.35元/吨,收盘价较前一日下跌0.11%。今日挂牌协议交易成交量612,027吨,成交额43,694,363.64元;大宗协议交易成交量234,102吨,成交额16,705,502.66元。今日全国碳排放配额总成交量846,129吨,总成交额60,399,866.30元。截至今日,全国碳市场碳排放配额累计成交量431,080,589吨,累计成交额24,103,101,144.81元。...

12-16

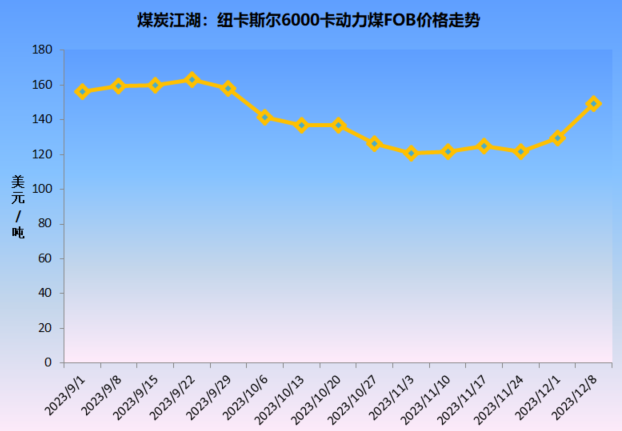

纽卡斯尔高卡煤价为何突然大涨

截至12月8日,纽卡斯尔6000卡动力煤报价为FOB149.36美金,周环比大幅上涨了19.63美金,创出了近2个月的价格新高。整个11月份,澳洲高卡煤价格一直在120-125美金的区间内窄幅震荡,而进入12月后则连续两周上涨。对于上周价格的大幅上涨,主要原因是市场预测越来越接近澳大利亚大陆的贾斯珀气旋可能带来的恶劣天气,将造成供应中断。贾斯珀属于四级强热带气旋,近中心最大风力16级,相当于我国的超强台风级,昆士兰地区主要港口受此影响持续强降雨,港口发...

12-14

近年来,中国煤炭资源价格随着温室气体排放带来的气候变化问题成为议题,新兴经济体的工业化进程开启和加速,全球的资源供给和环境承载压力日益突出,在能源需求总量增长的同时,世界能源结构正在发生变化。高效清洁的低碳燃料的增速将超过碳密集型燃料。在此能源转型背景下,煤炭企业面临诸多竞争和生存压力。